Aktywność inwestycyjna na rynkach nieruchomości komercyjnych w Europie

W drugim kwartale bieżącego roku aktywność inwestycyjna na rynkach nieruchomości komercyjnych w Europie spowolniła i wolumen obrotów wyniósł 26,2 mld euro, czyli o 11,5% mniej niż w pierwszych trzech miesiącach.

Czytaj dalej

Jednak tendencje na poszczególnych rynkach były zróżnicowane – inwestycje w nieruchomości biurowe przewyższały inwestycje w nieruchomości handlowe oraz najważniejsze rynki wzbudzały większe zainteresowanie.

Michael Rhydderch, szef zespołu ds. rynków kapitałowych w Europie firmy Cushman & Wakefield, powiedział: „Precyzyjne wskazanie kwartalnych tendencji może być trudne ze względu na czas sprzedaży nieruchomości i warunki rynkowe zmieniające się z miesiąca na miesiąc. Jednak wbrew oczekiwaniom wolumen sprzedaży w pierwszym półroczu bieżącego roku nieznacznie się zmniejszył do poziomu 122,4 mld euro. Wydłużył się w szczególności średni czas zawierania transakcji, częściowo w związku z przeprowadzanymi przez kupujących bardzo szczegółowymi analizami due diligence i bardziej czasochłonnymi procedurami udzielania kredytów”.

Czytaj również: Rekordowe przychody ze sprzedaży za drugi kwartał 2011

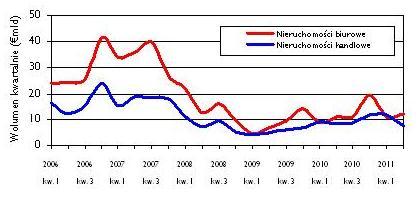

Kolejnym znamiennym zjawiskiem był wzrost zainteresowania sektorem biurowym, którego udział w wolumenie obrotów wzrósł o 10% z poziomu 36% w pierwszym kwartale do 46% w drugim. Dla porównania obroty w sektorze nieruchomości handlowych zmniejszyły się o 35%, a w przypadku nieruchomości przemysłowych o 46%.

David Hutchings, szef europejskiego działu badań firmy Cushman & Wakefield, powiedział: „Warunki ekonomiczne sprzyjają inwestycjom w nieruchomości biurowe. Rosną wydatki inwestycyjne firm i w niektórych miastach zwiększa się zatrudnienie. Ponadto kondycja firm europejskich jest dość dobra, ale wbrew powszechnym oczekiwaniom wydatki konsumpcyjne będą przez pewien czas znajdować się pod presją i rosnąć wolniej niżby to wynikało z ożywienia gospodarczego”.

Czytaj również: Które miasta goszczą najwięcej obcokrajowców?

Największym zainteresowaniem inwestorów cieszą się rynki najlepszych nieruchomości biurowych, które pozwalają minimalizować ryzyko inwestycji. Z tego względu stopy kapitalizacji dla najlepszych obiektów wynajmowanych na długi czas mogą się dalej obniżać. Popyt na nieruchomości drugorzędne jest słaby, ale inwestorzy są obecnie gotowi podjąć ryzyko, by osiągnąć wyższe zyski na przykład z najmu lub realizacji nowych obiektów w związku z pojawiającymi się niedoborami podaży.

Udział rynku handlowego w obrotach zmniejszył się także z powodu zawarcia mniejszej liczby dużych transakcji niż w pierwszym kwartale bieżącego roku. Michael Rhydderch powiedział: „Wielu inwestorów odzyskało wiarę w rynek biurowy, ale popyt na nieruchomości handlowe jest nadal silny. Jednak obserwujemy coraz większe zróżnicowanie trendów w poszczególnych krajach i sektorach. Wielka Brytania, Francja i Niemcy są najbardziej atrakcyjnymi krajami dla większości inwestorów, ale znaczenie poszczególnych sektorów w tych państwach nie jest jednakowe. Kraje skandynawskie, zwłaszcza Szwecja, znowu cieszą się dużym zainteresowaniem. W Norwegii i Finlandii wzrósł popyt na nieruchomości biurowe. W Rosji silny popyt na nieruchomości biurowe kształtują skłonni do podejmowania ryzyka kupujący, natomiast w Polsce nadal dużym powodzeniem cieszą się obiekty handlowe. W najbliższych miesiącach może wzrosnąć aktywność na rynku handlowym w Czechach, natomiast Holandia znajdzie się wśród pięciu najbardziej popularnych rynków nieruchomości magazynowych”.

Czytaj również: Taras istotnym czynnikiem podczas kupna mieszkania

Za wzrost aktywności na większości rynków odpowiadają w szczególności fundusze krajowe, ale coraz większy popyt generują zagraniczni inwestorzy, których udział w obrotach wzrósł do prawie 35% w pierwszej połowie bieżącego roku (ich udział w drugim półroczu 2010 r. był na poziomie 31%).

Najważniejsze rynki umocniły swoją pozycję. „Wielka trójka” (tj. Wielka Brytania, Niemcy i Francja) utrzymała udział w rynku na poziomie 64%, przy czym popyt w Niemczech wzrósł, we Francji pozostał stabilny, a w Wielkiej Brytanii nieznacznie się zmniejszył. Jednak w sumie Europa Zachodnia odnotowała wzrost popytu, którego liderami były Austria, Dania, Norwegia i Szwecja. Szczególnie dobrymi wynikami mogą pochwalić się kraje skandynawskie, w których wolumeny obrotów wzrosły do poziomu 4,4 mld euro w drugim kwartale w porównaniu z 2,4 mld euro w pierwszym kwartale.

Czytaj również: W Warszawie mieszkania są najdroższe

W tym samym czasie zmniejszył się udział w obrotach wielu rynków wschodzących. W Europie Środkowo-Wschodniej obniżył się z poziomu 3,9 mld euro do 2,1 mld euro. Jednak tak jak w przypadku Europy Zachodniej, również rynków wschodzących nie należy postrzegać jednakowo. W Turcji i Rosji utrzymywał się silny popyt na nieruchomości biurowe, natomiast Polska jest często lepiej oceniana przez inwestorów pod względem ryzyka niż niektóre rynki zachodnie.

Spadek obrotów był najbardziej widoczny na rynkach państw dotkniętych największym zadłużeniem. W krajach określanych skrótem PIIGS, czyli w Portugalii, Włoszech, Irlandii, Grecji i Hiszpanii, obroty pomiędzy pierwszym a drugim kwartałem zmniejszyły się o 42%, natomiast w pozostałych krajach eurostrefy wzrosły o 6,7%.

David Hutchings uważa, że zróżnicowanie rynków będzie się powiększać i dodaje: „Dane dotyczące produkcji, popytu, bezrobocia i cen wskazują na coraz większy rozdźwięk pomiędzy poszczególnymi rynkami. Nawet jeżeli przygotowany drugi pakiet pomocowy dla Grecji przyczyni się do zażegnania obaw o zadłużenie państwa, może utrzymać się wysoka wycena ryzyka kraju na rynkach obligacji, akcji i nieruchomości”.

Czytaj również: Kłopoty z inflacją na rynkach wschodzących

David Hutchings stwierdził: „Ze względu na zalety rynków takich jak Szwecja, Niemcy i Francja, kraje te będą wysoko cenione przez inwestorów. Natomiast w przypadku innych rynków ważniejsza od podstawowych trendów ekonomicznych może być chęć coraz większej liczby inwestorów do skorzystania na zbyt ostrożnych wycenach w niektórych regionach. Specyfika każdego kraju jest inna, na przykład aktualnie niedostateczna podaż aktywów wysokiej jakości we Włoszech, dostępność wysokiej jakości obiektów przy wysokich stopach kapitalizacji w Portugalii czy też silny popyt na rynku najmu i wysokie stopy kapitalizacji w Moskwie”.

Michael Rhydderch powiedział: „W ostatnich kilku miesiącach popyt wzrósł w wielu krajach. W drugim półroczu bieżącego roku popyt w niektórych państwach będzie silny, natomiast w innych z trudem osiągnie ubiegłoroczne poziomy obrotów. Niemniej jednak stopniowe łagodzenie obaw o kryzys związany z zadłużeniem państw może przyczynić się do ponownego otwarcia na rynki, którymi obecnie nie interesują się inwestorzy z grupy core”.

„W drugim półroczu możliwy jest wzrost aktywności z uwagi na aktualny wolumen transakcji i oferowanie na rynku coraz większej liczby nieruchomości, zwłaszcza przez banki. Obroty mogą wzrosnąć z ubiegłorocznego poziomu 117 mld euro do 133 mld euro. Jednak pomimo wystarczającego popytu i obecnie także podaży, prognozy dotyczące łącznego wolumenu transakcji mogą się nie sprawdzić ze względu na coraz dłuższy proces ich zawierania” – dodał Michael Rhydderch.

Wykres 1 – Rynek inwestycji w nieruchomości komercyjne w Europie

Wykres 2 – Inwestycje w nieruchomości biurowe i handlowe

Wykres 3 – Najbardziej popularne regiony pod względem inwestowania w nieruchomości

2011-08-04

Źródło: First PR / budnet.pl

Komentarze

Tagi

Czytaj też…

Czytaj na forum

- Najlepszy sposób na naukę języka obcego Liczba postów: 15 Grupa: Trudne tema... Mogę polecić https://belleparole.com.pl - to szkoła języka włoskiego. Można uczyć się stacjonarnie i online. Wg mnie to strzał w dziesiątkę dla każdego osoby, k...

- zapachy do auta Liczba postów: 1 Grupa: Trudne tema... Planuję kupić nowe zapachy do auta. Zależy mi na trwałości i zapachu, który faktycznie czuć. Znalazłam ostatnio produkty na https://airfresh24.com/pl/. Czy ktoś...

- jaki deweloper okolice Warszawy? Liczba postów: 6 Grupa: Trudne tema... Decydując się na współprace ze specjalistami nie marnujecie swojego czasu i pieniędzy. Jeżeli myślicie nad budową domu jednorodzinnego lub zakupem mieszkania w....

- Mieszkanie co i jak? Liczba postów: 63 Grupa: Trudne tema... https://dobraklima.com klimatyzacja do mieszkania

- deweloper katowice Liczba postów: 10 Grupa: Trudne tema... Zastanawiasz się nad zakupem mieszkania w miejscu, które zapewni Ci spokój i wygodę? Osiedle Włoska oferuje nowoczesne mieszkania w otoczeniu zieleni. Szczegóło...

Znajdź projekt

Społeczność budnet.pl ma już 19666 użytkowników

gości: 343

Zobacz wszystkich > Zobacz wszystkie galerie >