Jak dostać tani kredyt?

Udaliśmy się na poszukiwania tanich kredytów mieszkaniowych. Efekt? 18 ofert z marżą w granicach 1 proc. Sukces? Nie do końca!

Ale warto znaleźć mocne punkty tanich ofert, aby dopasować swoje możliwości. Może to być np. wkład własny, może wysokie dochody, wielkość kredytu, czy też nieograniczona otwartość na zakup dodatkowych produktów. Odpowiednie ustawienie kryteriów jakie powinien spełnić klient sprawia, że na 24 banki 18 jest już w stanie zaproponować kredyt z marżą w okolicy 1 punktu procentowego (p.p.). Do 1 p.p. nie schodzą w ofercie jedynie Allianz, Nordea, Pekao Bank Hipoteczny, PKO BP, Raiffeisen, a Pekao wyjątkowo w drodze negocjacji z zamożnym klientem przy wysokich kwotach.

Czytaj również: Nowelizacja dotycząca zmian kredytów hipotecznych

Paradoksalnie nie każdy chciałby jednak dostać taki tani kredyt, a wielu klientów w ogóle nie mogło by go otrzymać. Dobrze jest jednak wiedzieć jak banki podchodzą do kształtowania cen kredytów, tym bardziej, że polityka wcale nie jest jednakowa. Gdy w jednym banku podstawowe znaczenie będzie miał wkład własny, w innym będzie to wielkość kwoty kredytu. Jeszcze gdzie indziej ważnym elementem całej kredytowej układanki jest wysokość zarobków zainteresowanego pożyczeniem pieniędzy.

Czytaj również: Jaki kredyt na zakup mieszkania?

Wbrew panującemu przekonaniu ocena grubości portfela klienta nie jest jednakowa w każdym banku (oczywiście trzeba się wykazać zdolnością kredytową na pożądaną kwotę kredytu). Różna jest także wrażliwość instytucji finansowych na zakup dodatkowych produktów. Gdy w jednym banku zadowolą się założeniem darmowego konta internetowego, w innym będzie to pakiet usług wymagający kilkuset złotych wydatków miesięcznie (m.in. ubezpieczenia, programy inwestycyjne, konto za ponad 20 zł).

Czytaj również: Coraz mniej Polaków spełnia warunki kredytowe na zakup mieszkania - komu pomoże rządowy program „Mieszkanie bez wkładu własnego”?

LtV - czyli relacja kredytu do wartości nieruchomości

Jeśli klient może sobie pozwolić na kredyt z wkładem własnym co najmniej 70 proc. wartości nieruchomości, to może przebierać w ofertach banków z niskimi marżami. Dostanie 0,89 p,p. w Millennium, jeszcze mniej w Getin Noble Bank, w granicach 1 p.p. w Lukas Banku, mBanku, MultiBanku czy Banku Pocztowym. W Polanku EFG trzeba mieć jeszcze więcej wkładu własnego, bo ponad 80 proc. wartości nieruchomości.

Marże kredytów hipotecznych w PLN w wybranym banku

Nie w każdym banku wrażliwość na ten właśnie parametr jest taka sama. W obowiązujących obecnie promocjach kredytów mieszkaniowych Pekao, LtV w ogóle nie ma znaczenia. W PKO BP klient odkładający latami nawet na 90 proc. wkładu własnego przy kredycie w wysokości 300 tys. zł utarguje jedynie 0,1 p.p. zniżki w porównaniu z klientem, który pożycza pieniądze na całe mieszkanie. Biorąc jednak pod uwagę, że na jedną dziesiątą ceny nieruchomości nie będzie brał takiej kwoty to i tak nie zyska, bo przy niższych kwotach marża rośnie. W Citi Handlowym obniżka z tego tytułu może sięgać 0,3 p.p. W ING Banku Śląskim będzie to 0,25 p.p., a w Kredyt Banku i DB PBC po 0,2 p.p. Z kolei w Millennium i BPH zmiana marży w zamian za wysoki wkład własny wyniesie 0,50 p.p., a w DnB Nord 0,45 p.p.

Czytaj również: Kredyt odnawialny w koncie bądź limit kredytowy

Wysokość kredytu

Obok LtV czyli relacji kredytu do wartości nieruchomości, drugim kluczowym elementem, który wpływa na obniżkę marży w bankowych tabelach jest wysokość kredytu.

Marże bazowe kredytów hipotecznych w PLN w wybranym banku

Im wyższa kwota, tym przeważnie niższa marża. Na przykład na jednopunktową marżę w Citi Handlowym może liczyć osoba, która pożyczy co najmniej 750 tys. zł i dla banku nie będzie tu już miało istotnego znaczenia, czy klient ma 10 czy 20 proc. wkładu własnego. W BPH, DnB Nord nie ma to natomiast znaczenia w przedstawianych siatkach marż. Kredyt Bank rozróżnia jedynie kredyty poniżej 300 tys. zł i od 300 tys. zł wzwyż.

Czytaj również: Co trzeba wiedzieć o kredycie hipotecznym?

Grubość portfela klienta

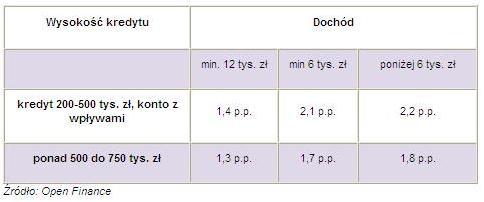

Dla klienta Citi Handlowego ważne będzie natomiast jakie ma dochody. Na jednopunktowe marże zasłuży sobie, jeśli łączne wpływy biorących kredyt wyniosą minimum 12 tys. zł netto i trafią na ROR do Citi Handlowego. Zarobki to również element przetargowy, który w różnych bankach inaczej jest traktowany. Część ujmuje to kryterium w tabelach z marżami, gdzie indziej może być elementem negocjacji ceny, w innych przypadkach nie odgrywa istotnej roli. Ale koniec końców zależność od wysokości dochodów jest silna, bo dla banków ważne jest jaką część dochodów kredytobiorców pochłania rata zaciąganego kredytu jak i pozostałych obciążeń kredytowych. Im mniej, tym lepiej. W Getin Noble Banku kredyt z marżą 0,69 p.p. może dostać osoba, która m.in. wykaże, że stosunek raty do dochodu nie przekracza 40 proc.

Marże kredytów hipotecznych w PLN w wybranym banku

Coraz istotniejszym elementem kredytu hipotecznego staje się cross sell. Widać, że tu kryją się spore możliwości zbicia marży kredytu hipotecznego. Należy jednak pamiętać, że nie zawsze idzie to w parze z obniżeniem kosztów kredytu. Na obkupieniu się dodatkowymi produktami banku DB PBC klient może obniżyć marżę o ponad połowę, w HSBC Polska o połowę ( minus 1 p.p.) podobnie w mBanku i MultiBanku, w BPH o 0,7 p.p., w Kredyt Banku o 0,5 p.p. w BZ WBK o 0,36 p.p. w Millennium o 0,3 p.p.

Komentarze

Tagi

Sprzedaż apartamentów nad morzem.

Baltic Plaza **** to miejsce niezwykłe,

to Twój elegacki apartament

www.sea-development.pl

Czytaj też…

Czytaj na forum

- Czy własny apartament nad morzem to dobra inwestyc... Liczba postów: 141 Grupa: Inwestycje Jeśli dzisiaj coś kupować, przy tej demografii i niestety wyludniającej się prowizji, to tylko w miastach gdzie będa za 10-30lat ludzie.. Odn https://heimestate...

- Echo Investment zrealizuje drugi projekt biurowy w... Liczba postów: 0 Grupa: Inwestycje

- Inwestycje w nieruchomości Liczba postów: 285 Grupa: Inwestycje Jeżeli zastanawiacie się nad zakupem nieruchomości dla siebie lub w celach inwestycyjnych w Chorwacji, to polecam Wam stronę https://valor-restate.com/ , gdzie....

- Jakie mieszkanie wybrać? Deweloperskie czy używane... Liczba postów: 275 Grupa: Inwestycje Jeżeli zastanawiacie się nad zakupem nowego domu lub mieszkania na terenie Białegostoku lub okolic, to polecam Wam sprawdzić stronę https://mdevelopment.pl/ , g...

- Baltic Plaza Hotel Medi SPA i nowoczesna baza SPA... Liczba postów: 9 Grupa: Inwestycje Zwracam uwagę na jakość hoteli, w których się zatrzymuje. Byłem ostatnio w Poznaniu i zatrzymałem się w polecanym mi Hotelu Włoskim - hotel dla rodzin Poznań ,....

Ostatnio na forum

- Rozbiórki Liczba postów: 110 Grupa: Stawiamy śc... A propos takich czynności jak skup złomu to warto pamiętać, że dobrze jest zezłomować starą niepotrzebną pralkę czy z gospodarstwa rolnego pług itd.

- Płoty ogrodowe Liczba postów: 1054 Grupa: Ogrodzenia... Jeśli szukasz wysokiej jakości drewnianych listew do swojego projektu, warto zajrzeć na https://listwywplot.pl/kategorie/drewnia ne-listwy/. Oferują bogaty wybór...

- Przeprowadzka jeszcze w tym roku Liczba postów: 6 Grupa: Aktualności Przeprowadzka z firmą to zero stresu. Znalezienie dobrej firmy przeprowadzkowej to podstawa przed zmianą miejsca zamieszkania. Słyszałam dobre opinie o firmie z...

- Samemu czy z firmą Liczba postów: 8 Grupa: Aktualności Każdego w końcu czeka przeprowadzka i do tego polecam fantastyczną firmę przeprowadzkową https://www.przeprowadzkiwroclaw.pl Bardzo dobrze się z nimi współpraco...

- Odgrzybianie murów i konstrukcji drewnianych budyn... Liczba postów: 39 Grupa: Stawiamy śc... A co jest w stanie wykryć takie badanie termowizyjne - https://termocent.com/ ? Czy ustalą, jeśli działo się tam coś takiego w przyszłości? Zależy mi na ustalen...

- Ogrodzenia z kamienia, czyli innowacje i historia Liczba postów: 9 Grupa: Ogród i dzi... Witam wszystkie osoby, które są zainteresowane tematem naszej rozmowy. Jeżeli macie w planach zakup nowego nagrobka lub myślicie nad schodami lub blatem z kamie...

Znajdź projekt

Społeczność budnet.pl ma już 19842 użytkowników

gości: 194

Zobacz wszystkich > Zobacz wszystkie galerie >

korzystanie z doradcy to nawet dobry pomysł ale nie koniecznie musisz mu za to płacić bo jak zapytasz tutaj http://www.comperia.pl/forum , to eksperci Ci chętnie doradzą gdzie taki kredyt znaleźć i nie bedziesz musiała za to płacić doradcy :)

U nas wniosek szedł przez Górnośląskie Towarzystwo Finansowe. Dlaczego przez doradcę? Z prostej przyczyny, chodziło głównie o czas i szukanie dobrej oferty. Doradca puścił wnioski tam, gdzie mieliśmy szanse na kredyt, po prostu w ten sposób nie straciliśmy czasu.

Polecam aukcje-

Klient (potencjalny kredytobiorca) ustala warunki kredytowania, natomiast sprzedawcy (banki) współzawodniczą ze sobą o klienta starając sie przedstawić mu atrakcyjniejszą ofertę niż konkurencja!

Korzystanie z tego typu serwisu pozwala nam wynegocjować niższą marżę kredytową, a tym samym niższe oprocentowanie kredytu!

W aukcjach uczestniczą największe banki w Polsce.

http://pozyczka.oni.cc