Masz wkład własny – dostaniesz tańszy kredyt

Przeznaczanie części oszczędności na sfinansowanie nieruchomości może istotnie obniżyć koszty kredytu. Jednak prawie połowa nowych kredytów hipotecznych jest udzielanych z niskim wkładem własnym. Kredytobiorcy często wolą zatrzymać część pieniędzy, aby urządzić mieszkanie, gdyż nie powoduje to istotnego wzrostu raty. Z wyliczeń Expandera wynika, że jeśli zostawimy sobie 15 tys. zł, to rata wzrośnie o nieco ponad 100 zł.

Jedną z wątpliwości, która pojawia się w momencie zaciągania kredytu na mieszkanie jest to, czy posiadane oszczędności przeznaczyć na wkład własny czy też zostawić je na wyposażenie mieszkania. Dzięki kredytowi hipotecznemu można co prawda sfinansować nie tylko zakup, ale także remont, czy wykończenie mieszkania. Środki uzyskane na ten ostatni cel można jednak przeznaczyć tylko na materiały budowlane i elementy, które na trwałe są związane z mieszkaniem np. wannę, umywalkę, muszlę klozetową. Nie można natomiast kupić za nie np. mebli, żyrandoli czy wolnostojącego sprzętu AGD. Między innymi dlatego kredytobiorcy, nawet jeśli mają pieniądze, to często decydują się zaciągnąć kredyt na 100% wartości nieruchomości lub z niskim wkładem własnym. W rezultacie prawie połowa nowych kredytów ma niski, bo nieprzekraczający 20%, wkład własny.

Problem polega jednak na tym, że zostawiając pieniądze na te wydatki narażamy się na wyższe koszty kredytu. Po pierwsze od wyższej kwoty kredytu naliczane będą wyższe odsetki. Po drugie odsetki będą wyższe także dlatego, że większość banków uzależnia wysokość oprocentowania od poziomu wkładu własnego. Im wkład własny jest niższy tym oprocentowanie kredytu jest wyższe. Nawet, jeśli bank nie uzależnia oprocentowania od udziału środków własnych, to kredyt z niskim wkładem i tak będzie droższy ze względu na konieczność opłacenia specjalnego ubezpieczenia.

Z drugiej jednak strony warto pozostawić sobie pewien zapas gotówki. Nie posiadając żadnych oszczędności ryzykujemy, że w przypadku konieczności poniesienia nagłych, nieprzewidzianych wydatków będziemy zmuszeni zaciągnąć drogi kredyt gotówkowy. Dodatkowo osoby, które zaciągają kredyty walutowe powinny utrzymywać pewien zasób pieniędzy na wypadek osłabienia się złotego i wzrostu wysokości raty.

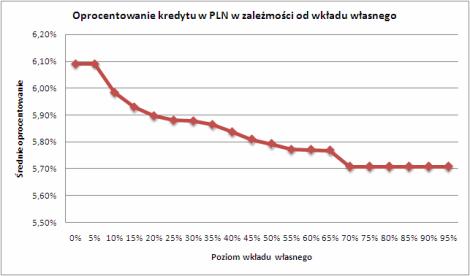

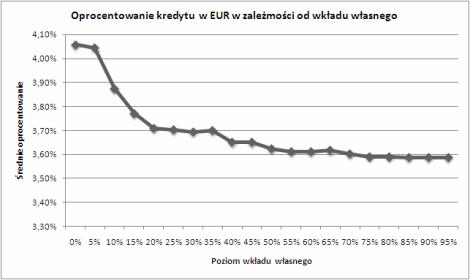

Powróćmy jednak do głównego tematu. Największy wpływ na oprocentowanie ma wkład własny na poziomie od 5% do 20%. Oprocentowanie kredytu dla osoby posiadającej 20% środków własnych jest średnio niższe aż o 0,34 p.p. (w przypadku kredytów w euro) lub 0,19 p.p. (dla kredytów w złotych) niż w ofercie dla osoby z wkładem na poziomie 5%. Zwiększanie udziału środków własnych ponad 20% daje już znacznie mniejsze zmiany oprocentowania.

Osoby, które posiadają tylko 5% wkładu zwykle nie mają jednak możliwości zdobycia aż 20% wkładu. Pamiętajmy bowiem, że te 20% w przypadku nieruchomości o wartości 300 tys. zł, to aż 60 tys. zł. Jednak już powiększając wkład z 5% do 10% mogą uzyskać oprocentowanie niższe o 0,17 p.p. dla kredytu w euro. W przypadku kredytu w złotych różnica wynosi 0,11 p.p.

Załóżmy więc, że przykładowa osoba chce kupić mieszkanie o wartości 300 tys. zł. Dysponuje ona oszczędnościami w kwocie 30 tys. zł, co stanowi 10% wartości mieszkania. Ta osoba rozważa przeznaczenie tylko 15 tys. zł, na wkład własny, a pozostałą część chce zostawić na wyposażenie mieszkania. Alternatywą jest wykorzystanie całych oszczędności na wkład własny. W tej sytuacji konieczne będzie jednak odłożenie zakupu mebli i sprzętu AGD do momentu zgromadzenia nowych oszczędności. Przyjmijmy, że jest to możliwe, gdyż nasza przykładowa osoba posiada kilka starych rzeczy niezbędnych do mieszkania.

Zatrzymanie części wkładu własnego spowoduje, że rata kredytu będzie o 109 zł wyższa, jeśli ta osoba wybierze kredyt w złotych i o 105 zł jeśli kredyt w euro. Jasne staje się więc dlaczego kredytobiorcy wybierają kredyty z niski wkładem własnym. Kosztem niewielkiego wzrostu raty można od razu mieszkać w pełni wykończonym i umeblowanym mieszkaniu.

Idąc tym rozumowaniem można dojść jednak do niebezpiecznego wniosku, że nawet mając oszczędności najlepiej zaciągać kredyty na 100% wartości nieruchomości. Pamiętajmy, że choć rata wzrasta nieznacznie, to łączny koszt kredytu zmieni się znacznie bardziej. W wariancie, gdzie kredytobiorca zatrzymuje 15 tys. zł koszt jego kredytu wzrośnie o 24 400 zł, jeśli wybierze kredyt w złotych lub o 21 800 zł dla kredytu w euro.

Jarosław Sadowski

Analityk firmy Expander – Niezależny Doradca Finansowy

Źródło: Expander / budnet.pl

Komentarze

Tagi

Apartamenty w Kołobrzegu

Sprzedaż apartamentów nad morzem.

Baltic Plaza **** to miejsce niezwykłe,

to Twój elegacki apartament

www.sea-development.pl

Sprzedaż apartamentów nad morzem.

Baltic Plaza **** to miejsce niezwykłe,

to Twój elegacki apartament

www.sea-development.pl

Czytaj też…

Czytaj na forum

- Biuro nieruchomości i kompleksowa obsługa kredytow... Liczba postów: 36 Grupa: Inwestycje Jeśli szukacie eksperta ds kredytu hipotecznego, to koniecznie zapoznajcie się z ofertą https://entremise.pl/ - wg mnie nikogo lepszego nie znajdziecie

- Leasing krok po kroku Liczba postów: 10 Grupa: Inwestycje Zdecydowanie mogę Wam polecić sprawdzić stronę, na której znajdziecie firmę ALPINA Leasing - leasing samochodów , która specjalizuje się w finansowaniu środków....

- Nowe mieszkania od dewelopera - Co warto wiedzieć... Liczba postów: 4 Grupa: Inwestycje Fajny artykuł sporo przydatnej wiedzy.

- Czy deweloperzy przygotowali wakacyjne promocje na... Liczba postów: 6 Grupa: Inwestycje Dobra sytuacja finansowa to klucz do niezależności i komfortowego życia. https://dziennikifadera.pl/ oferuje sprawdzone porady dotyczące oszczędzania, inwestowa...

- Co aktualnie deweloperzy budują w Poznaniu i na ob... Liczba postów: 5 Grupa: Inwestycje no dużo w Poznaniu się dzieje, rzadko jestem, ale ilekoc przyjezdzam to zadziwia mnie to :) bardzo Poznan sie rozbudowal! ___________ https://vag-m ania.pl/po...

Znajdź projekt

Społeczność budnet.pl ma już 19631 użytkowników

gości: 198

Zobacz wszystkich > Zobacz wszystkie galerie >