Plany mieszkaniowe Polaków

W okresie od kwietnia do maja ASM - Centrum Badań i Analiz Rynku przeprowadziło badanie dotyczące planów mieszkaniowych Polaków.

Czytaj dalej

Zakres tematyczny badania dotyczył planów zakupu mieszkania lub domu oraz zamiarów związanych z budową lokalu mieszkalnego.

Celem przeprowadzonej analizy było określenie stopnia aktywności inwestorów indywidualnych w zakresie projektów mieszkaniowych w 2008 roku, w szczególności przybliżenie:

- ile gospodarstw domowych planuje zmianę miejsca zamieszkania;

- jaki będzie popyt na mieszkania, nowe domy a tym samym na materiały budowlane;

- jaki będzie popyt na kredyty mieszkaniowe;

- jakie mieszkania, domy preferują Polacy;

- jaka grupa gospodarstw domowych stanowi rynek docelowy.

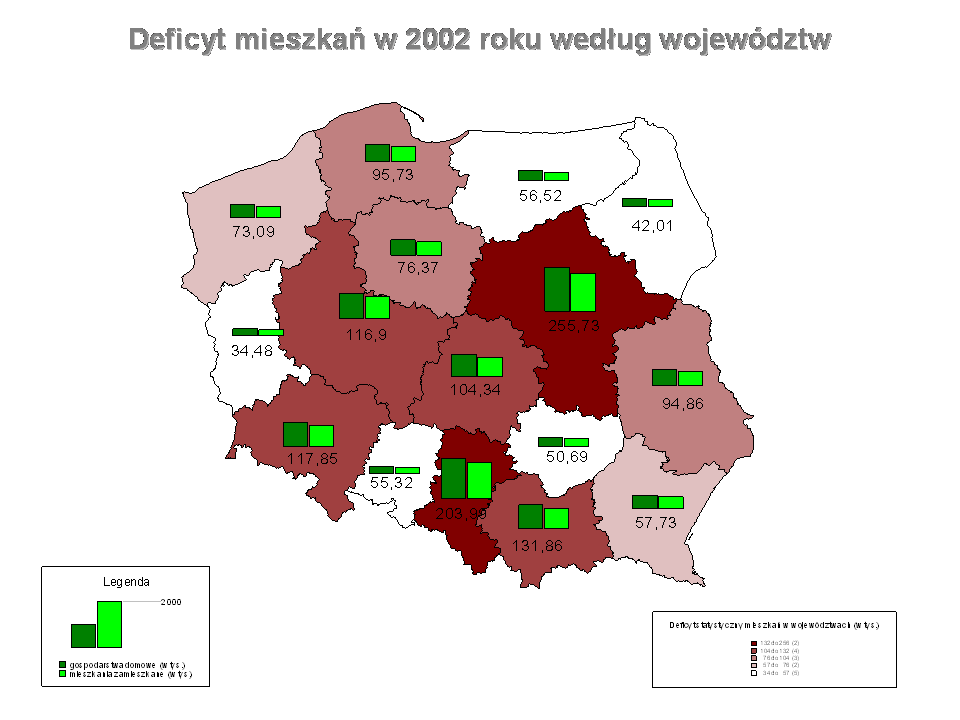

Deficyt mieszkań

Analiza polskiego rynku mieszkaniowego wykazuje, że potrzeby mieszkaniowe ludności są niezaspokojone. Obecnie ludność Polski liczy 37,8 mln (na 1 km² przypadają 122 osoby), tworząc 13,3 mln gospodarstw domowych. Natomiast stan dostępnych zasobów mieszkaniowych obejmuje 11,7 mln lokali. Powiększająca się liczba ludności przy jednocześnie niewystarczającym poziomie dostępnych zasobów mieszkaniowych powoduje wzrost deficytu mieszkań na rynku. Aktualnie niedobór ten szacuje się na poziomie 1,6 mln lokali. W stosunku do roku 1988 deficyt mieszkań wzrósł o ponad 300 tys. lokali.

Największy deficyt mieszkaniowy obserwuje się na terenie województwa mazowieckiego i śląskiego. W regionach tych brakuje łącznie blisko 460 tys. mieszkań, co stanowi 23,9% ogólnego deficytu w kraju. Z danych GUS wynika również, że województwa te wykazują się wysokim stopniem zaludnienia. W województwie mazowieckim mieszka 13,5% ludności kraju, a w śląskim – 12,3%. Przypuszcza się, że te rejony będą zajmowały najwyższą pozycję pod względem popytu na mieszkania. Najmniejsze zapotrzebowania na mieszkania jest w województwie lubuskim (w roku 2002 brakowało 53 tys. lokali).

Na niekorzystne warunki oraz wysoką skalę potrzeb mieszkaniowych w Polsce wskazuje również ilość mieszkań przypadających na 1000 osób . Według danych GUS w 2002 roku ukształtował się on na poziomie 305, podczas gdy w krajach Unii Europejskiej był wyraźnie wyższy. Przykładowo w Grecji wyniósł 336, w Hiszpanii – 342, a w Portugali – 350. Porównanie to obrazuje dystans dzielący Polskę od innych krajów Wspólnoty, który jest wynikiem wysokich dysproporcji w zamożności społeczeństw.

Liczba mieszkań przypadająca na 1000 mieszkańców w wybranych

.PNG)

¬ródło: Housing Statistics in the UE 2004/ ASM – Centrum Badań i Analiz Rynku

Mimo, że od kilku lat widoczny jest wyraźny rozwój budownictwa mieszkaniowego, jego rozmiary nadal nie są w stanie zaspokoić rosnących potrzeb społeczeństwa. Tym bardziej, że silny popyt na mieszkania wspierany jest poprzez wzrost zamożności społeczeństwa czy rozbudowaną ofertę kredytową. Wśród czynników hamujących rozwój mieszkalnictwa w Polsce należy wymienić:

- brak spójnej strategii rozwoju infrastruktury w Polsce (w tym skupienie uwagi na tworzeniu nowych strategii, a brak realizacji starych),

- brak aktualnych planów zagospodarowania przestrzennego, a w związku z tym brak terenów pod nowe inwestycje,

- pomimo stopniowej poprawy sytuacji materialnej społeczeństwa, w dalszym ciągu występują duże dysproporcje w zakresie dochodów,

- wysokie ceny mieszkań,

- bariery prawne.

Istniejące zasoby mieszkaniowe

Tempo przyrostu zasobów mieszkaniowych w Polsce nie jest procesem imponującym. Na przestrzeni 5 lat (2000-2004) przybyło 700 tys. lokali mieszkalnych (wliczając w tę statystykę rok 2003, znany ze sztucznego wzrostu „mieszkaniówki”).

Zasoby mieszkaniowe w Polsce obejmują ponad 12,7 mln mieszkań o łącznej powierzchni użytkowej 875,5 mln m2 z liczbą 46,7 mln izb. W stosunku do roku 2002, oznacza to wzrost ilości mieszkań o 2,3% i powierzchni użytkowej o 3,7%. Można przypuszczać, że przyrost ten był efektem m.in. nowych inwestycji budowlanych, które stanowiły 93,9% ogółu mieszkań oddanych do użytkowania (w 2003 r. – 95%), przebudowy starych budynków 5,5% (w 2003 – 3,9%) i zagospodarowania powierzchni niemieszkalnych 0,6% (w 2003 - 6%).

Mieszkania oddane do użytku w latach 1992 - 2005

.PNG)

Efekty budownictwa mieszkaniowego mierzone ilością przekazanych do użytku lokali pokazują, że oddano 22,7% mniej mieszkań niż przed rokiem. Nadal największy udział w strukturze posiadają mieszkania realizowane przez inwestorów indywidualnych (56,1%). Natomiast 34,2% wszystkich lokali oddanych do użytku stanowią mieszkania przeznaczone na sprzedaż lub wynajem.

Przyglądając się strukturze mieszkań, których budowę rozpoczęto, obserwujemy nieznaczny wzrost budownictwa realizowanego przez inwestorów indywidualnych (powyżej 1%). Co czwarta (25%) inwestycja związana jest z budownictwem przeznaczonym na sprzedaż lub wynajem. Warto zaznaczyć, że w ciągu najbliższych kliku lat nowe mieszkania przeznaczone na sprzedaż lub wynajem prawdopodobnie dodatkowo zwiększą swój rynkowy udział i poprawią pozycję. Zwiększenie rozmiarów tego typu budownictwa wydaje się być słuszne, tym bardziej, że stopniowo wzrasta wewnętrzna mobilność przestrzenna społeczeństwa, na skutek upowszechniania się poszukiwania pracy poza miejscem zamieszkania.

.PNG)

Aktywność inwestycyjna – plany mieszkaniowe

Z przeprowadzonego przez ASM – Centrum Badań i Analiz Rynku badania wynika, że ponad połowa (blisko 52%) inwestorów planuje do końca 2008 roku wybudować dom. Wśród tej grupy są głównie osoby w wieku 25-44 lata (32,2%). Inwestycje te najbardziej będą popularne w województwach: mazowieckim (blisko 15%), śląskim (prawie 12%) i małopolskim (10,1%)

.PNG)

Motywy skłaniające do kupna lokalu mieszkalnego

Respondenci zapytani o główne powody zakupu domu lub mieszkania najczęściej (73%) wskazywali na inwestycję z myślą o dzieciach. Drugim istotnym bodźcem była potrzeba samodzielnego zamieszkiwania (52,4%). Prawie dwie piąte wskazało na poprawę swojej sytuacji materialnej (39,9%) i zbyt mały metraż obecnie zamieszkiwanego lokalu (37%).

Czynniki te w zdecydowanej większości dotyczą lokali mieszkalnych, które powstały w latach 1974-1989.

.PNG)

Największym zainteresowaniem wśród badanych cieszą się mieszkania o charakterze własnościowym – ich zakup planuje blisko 87% inwestorów indywidualnych. Pozostałe – to lokale czynszowe, które zamierza nabyć zaledwie 7% respondentów.

.PNG)

Rynek mieszkaniowy

Z przeprowadzonego badania wynika, że zdecydowana większość (67,3%) inwestorów indywidualnych planuje dokonać kupna domu lub mieszkania na rynku wtórnym, z czego blisko trzy czwarte (73,9%) gospodarstw osiąga miesięcznie dochody nie przekraczające 5000 zł brutto.

Natomiast co szósta (17%) transakcja związana będzie z rynkiem pierwotnym, na którym swoją inwestycję planuje ponad połowa (58,3%) gospodarstw uzyskujących miesięcznie powyżej 10 000 tys. zł brutto.

Podsumowanie

Narastający popyt na kredyty hipoteczne, wzrost liczby wydawanych pozwoleń na budowę, a także wzrastająca rola budownictwa deweloperskiego wyraźnie świadczą o stopniowej poprawie i rozwoju rynku nieruchomości w naszym kraju.

Skala tego rozwoju mogłaby być znacznie większa, gdyby nie wyczerpanie się zasobów mieszkaniowych. O ile popyt na mieszkania wyraźnie rośnie i raczej nie ma mowy o jego spadku, na rynku pojawia się zagrożenie podażowe. I bynajmniej nie chodzi tu o moce produkcyjne głównych „producentów” mieszkań czyli inwestorów indywidualnych i deweloperów – gdyż statystyki pokazują, że takie istnieją, ale o sferę administracyjną. Przejawia się to w braku terenów pod budowę oraz planów zagospodarowania przestrzennego. To główne bariery wzrostu budownictwa. Nawet pomoc państwa w dofinansowywaniu budownictwa nie przyniesie oczekiwanych rezultatów, jeśli fizycznie nie będzie gotowych placów pod budowę.

Wzrost zatrudnienia, podwyżki płac, spadek bezrobocia już w niedalekiej przyszłości będą prawdziwym bodźcem i stymulatorem rozwoju „mieszkaniówki”. I jeszcze jeden element, o którym warto wspomnieć. Obecnie, popyt na mieszkania w znaczącym stopniu generowany jest przez osoby samotne (w Warszawie osoby samotne generują 50% popytu). Nie bez znaczenia wpływa to na kształt „mieszkaniówki”.

W pierwszej kolejności zmieniają się oczekiwania inwestorów, wzrasta popyt na mieszkania 2-pokojowe, często położone w atrakcyjnej dzielnicy. Istnieją więc mocne przesłanki świadczące o tym, że osób zainteresowanych nabyciem własnych „czterech kątów” zacznie przybywać! Jednak aby tak się stało, niezbędne są uregulowania procedur prawnych, restrykcji dotyczących warunków zabudowy oraz przepisów urbanistyczno-architektonicznych.

Komentarze

Tagi

Czytaj też…

Czytaj na forum

- odbiór odpadów przemysłowych Liczba postów: 3 Grupa: Trudne tema... Czasem zwykły podnośnik nie wjedzie – wtedy zostaje tylko alpinizm przemysłowy. Na https://alpinizmprzemyslowy.pl można zgłosić zapytanie i szybko dostaje się....

- praca i co dalej Liczba postów: 170 Grupa: Trudne tema... Dla mnie największy plus Mondi to to, że wszystko masz czarno na białym. Umowa, wynagrodzenie, miejsce pracy – żadnych niespodzianek. Do tego ogarniają mieszkan...

- Biuro wirtualne Liczba postów: 6 Grupa: Trudne tema... Samo rozwiązanie jako sposób na założenie firmy jest moim zdaniem bardzo fajne. Dobrze, że coś takiego istnieje. Sam przy zakładaniu działalności planuję postaw...

- Opakowania na przyjęcia Liczba postów: 2 Grupa: Trudne tema... Sluchajcie.. ja ostatnio Znalazłam świetne opakowania papierowe do muffinek i tulipanów na https://alfatec.pl/ Mega ładne, różne kolory i rozmiary. Fajnie się....

- Jaki samochód dla firmy? Liczba postów: 1145 Grupa: Trudne tema... Czy ktoś z Was korzystał z Pancars - koszt sprowadzenia auta z USA przy imporcie auta z Kanady? Sam miałem z nimi dobrą współpracę przy ściąganiu auta dla siebi...

Znajdź projekt

Społeczność budnet.pl ma już 19664 użytkowników

gości: 483

Zobacz wszystkich > Zobacz wszystkie galerie >