Podsumowanie 2010 roku na rynku kredytów hipotecznych

Stabilizacja, większa dostępność, poluzowana polityka – tak można scharakteryzować 2010 rok na rynku kredytów hipotecznych. Można stwierdzić, że powróciliśmy do normalnej – dobrej skali kredytowania hipotecznego. Chociaż nie obyło się bez istotnych zmian, np.dotyczących preferowanych walut.

Czytaj dalej

Ogólnie jednak rok 2010 można uznać za udany. Po burzliwym 2008 i 2009 roku bieżący przyniósł stabilizację, rynek kredytowy stał się przewidywalny. Przez ostatnie lata funkcjonowaliśmy w świecie zdominowanym przez kredyty hipoteczne we frankach szwajcarskich. Dominująca pozycja tej waluty została ograniczona przez kryzys gospodarczy, z którym zmagał się świat od połowy 2008 roku. Niewątpliwie w tym roku królem walut w kredytach był złoty polski, a królową euro. Obserwowaliśmy dalszy wzrost udziału kredytów w walucie europejskiej. Średnio co piąty kredyt hipoteczny był w tym roku udzielany właśnie w euro, co stanowi duży wzrost do zeszłego roku, kiedy to co 10 kredyt był finansowany walutą unijną. W 2010 roku większość banków na dobre zapomniała o franku, co potwierdza liczba udzielonych kredytów. Dopiero co 20 Polak decydował się na tą walutę finansowania kredytu. Co prawda kredyty w szwajcarskiej walucie były i są ciągle dostępne w ofercie kilku instytucji kredytujących, jednak z reguły są to oferty z bardzo wysokimi marżami i mimo iż stopa referencyjna LIBOR jest na poziomie ok. 0,17%, to łączne oprocentowanie jest zdecydowanie wyższe niż dla kredytu w euro.

Wzrost popularności kredytów w euro wiąże się również z poszerzaniem i udoskonalaniem przez banki oferty kredytów w tej walucie. Wiele instytucji udzielało takie pożyczki już nawet bez konieczności wnoszenia wkładu własnego. Niewątpliwie jest to duża zmiana do trudnego 2009 roku, kiedy to banki żądały od klientów średnio minimum dwudziestoprocentowych wkładów własnych. Wysyp kredytów na co najmniej 100% wartości nieruchomości obserwowaliśmy w drugiej połowie 2010 roku. Obecnie uzyskanie kredytu bez wkładu własnego nie jest kłopotem, takie oferty są dostępne w wielu bankach.

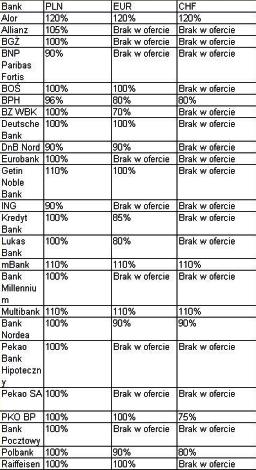

Poniższa tabela prezentuje maksymalne poziomy LTV (loan to value) w zależności od waluty kredytu w poszczególnych bankach.

Jeśli chodzi o kredyty w złotych w 2010 roku około 75% kredytów było udzielanych w rodzimej walucie. Jest to pewnego rodzaju stabilizacja, gdyż podobną sytuację obserwowaliśmy w 2009 roku. Niewątpliwie kredyty w złotych były popularne ze względu na możliwość uniknięcia ryzyka kursowego. Jednak charakteryzują się tym, że miesięczne raty są wyższe. Tutaj z pomocą przyszedł rządowy program „Rodzina na Swoim”, który częściowo łączy zalety niskiej raty kredytu w euro i braku ryzyka kursowego, jak dla kredytu w złotych.

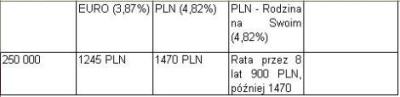

Poniższa tabela prezentuje wysokość rat dla kredytu w wysokości 250000 na 30 lat dla kredytu w euro, złotych oraz kredyt w ramach programu Rodzina na Swoim. Zastosowano średnie oprocentowanie dla wybranych walut.

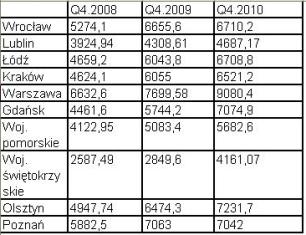

Jak widać różnica w ratach przez 8 lat jest znacząca, co tłumaczy wzrost zainteresowania takimi kredytami. W 2010 roku program ten cieszył się ogromną popularnością. Z pewnością wpływ miały na to rosnące limity maksymalnego poziomu cen metra kwadratowego nabywanej nieruchomości. Poniższa tabela przedstawia zmiany w limitach cen dla wybranych lokalizacji w przeciągu ostatnich 2 lat.

Wzrost zainteresowania takim kredytem z pewnością spowodowany był poprzez obniżające się marże i oprocentowanie dla kredytów złotowych, także tych udzielanych w ramach programu Rodzinie na Swoim. Należy jednak pamiętać, że program dopłat rządowych jest stopniowo wygaszany. Według projektu Ministerstwa Infrastruktury będzie on obowiązywał tylko do końca 2012 roku. Dodatkowo już w 2011 wejdą w życie wytyczne, które także spowodują częściowe ograniczenia. Takim kredytem nie będzie mogło być sfinansowane nabycie nieruchomości z rynku wtórnego, poza tym zmieni się sposób ustalania maksymalnej ceny nieruchomości. W konsekwencji obniżenia tego limitu spadnie dostępność mieszkań, które będą spełniały kryteria programu Rodzina na Swoim. Warto jednak zauważyć, iż zmiany zapowiadano już od 1 stycznia, ale z pewnością nie uda się tego terminu dotrzymać. Projekt ustawy nie został jeszcze skierowany do parlamentu, należy więc oczekiwać, że nowelizacja nie wejdzie w życie wcześniej niż w kwietniu 2011 roku.

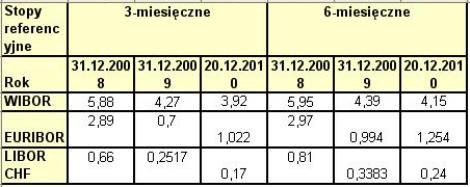

Rok 2010 to również czas stabilizacji marż. Można to szczególnie zauważyć w przypadku marż kredytów walutowych. Warto jednak szczególnie zwrócić uwagę na obniżające się marże dla kredytów w złotych. Od początku roku średnie marże dla tej waluty systematycznie spadają. W tym zakresie banki konkurują między sobą i również w najbliższym czasie należy oczekiwać dalszego spadku marży i oprocentowania dla kredytów w naszej rodzimej walucie. Jak pokazuje poniższa tabela i wykres od kilku miesięcy marże dla kredytów w złotych uległy znacznemu obniżeniu. Rok 2010 upłynął pod znakiem systematycznych obniżek.

Warto także zwrócić uwagę na niskie poziomy stóp referencyjnych dla wszystkich walut. Stopy WIBOR, LIBOR i EURIBOR utrzymały trend zapoczątkowany już w roku 2009 i notują najniższe od lat poziomy. Oznacza to, że oprocentowania kredytów spadają także dla osób, które zaciągnęły kredyt już kilka lata temu. Tacy klienci odczuwają spadek wysokości rat nawet o kilkanaście procent w porównaniu z ratami płaconymi w poprzednich latach.

Tabela. 2. Tabela prezentuje porównanie wysokości stóp referencyjnych na koniec 2008 i 2009 roku oraz 2010 wg stanu na dzień 20.12.2010

W 2010 roku głośno było również o uchwalonej w lutym przez Komisję Nadzoru Finansowego Rekomendacji T, której część zapisów weszła w życie w sierpniu, a część w grudniu tego roku. Uchwała sugeruje zasady wyliczania zdolności kredytowej oraz wprowadza pewne wytyczne dotyczące udzielania kredytów walutowych. Obecnie udzielając kredytu powyżej 80% wartości nieruchomości bank musi zabezpieczyć tę nadwyżkę poprzez ubezpieczenie niskiego wkładu własnego lub też wymóg wniesienia brakujących środków przez klienta. Mimo wielu informacji sugerujących, że niemożliwe będzie uzyskanie kredytu w euro czy franku szwajcarskim bez wkładu własnego, zmiany jakie zaistniały w sierpniu po wejściu w życie Rekomendacji T z punktu widzenia klientów były niewielkie. Wbrew wcześniejszym opiniom kredyty w walutach obcych są ciągle udzielane przez wiele banków, możliwe jest uzyskanie także kredytu na 100 procent wartości nieruchomości (bez wkładu własnego). Obecnie następujące banki nadal posiadają w swojej ofercie tego rodzaju kredyty: PKO BP, Deutsche Bank, mBank, Multibank, Alior Bank, Raiffeisen Bank czy Getin Noble Bank.

Mimo wielu zamierzeń autorów wytycznej, a także komentarzy i obaw z rynku po pół roku funkcjonowania uchwały widać, że Rekomendacja T nie wprowadziła rewolucyjnych zmian. Natomiast potwierdziła procedury wprowadzone przez banki po wybuchu kryzysu gospodarczego. Regulacje KNF narzucają na banki także konieczność innego liczenia zdolności kredytowej. Obecnie dla osób zarabiających poniżej średniej krajowej obciążenie miesięczne z tytułu rat nie będzie mogło przekroczyć 50% dochodu netto, a dla uzyskujących dochody przekraczające średnią ten próg wynosić będzie 65%. Jednak takie wymogi są przez banki stosowane od dawna i nie wpłyną znacząco na ograniczenie dostępności kredytów.

Co nasz czeka w przyszłym roku?

Biorąc pod uwagę ostatnie miesiące możemy optymistycznie patrzeć w 2011 rok na rynek kredytów hipotecznych. Marże kredytów, szczególnie złotowych, ulegają systematycznemu obniżeniu i należy przypuszczać, że konkurencja między bankami w tym zakresie zostanie utrzymana. Dlatego można wnioskować, że kolejne miesiące to czas dalszego obniżania marż. Warto jednak zwrócić uwagę na proponowane ograniczenia w programie „Rodzina na Swoim”. Po nowelizacji ustawy, takim kredytem nie będzie można sfinansować mieszkań z rynku wtórnego. Dodatkowo zmiana przewiduje możliwość udzielenia kredytu osobom samotnym. Do tej pory mogły one uzyskać taki kredyt, jednak tylko w sytuacji gdy samotnie wychowywały dziecko.

W roku 2011 należy także spodziewać się nowelizacji Rekomendacji SII. Według projektu zaproponowanego przez Komisję Nadzoru Finansowego w portfelu kredytów hipotecznych udział kredytów udzielonych w walutach obcych nie będzie mógł przekroczyć 50%. Może to spowodować nieco ograniczony dostęp do kredytów walutowych w niektórych bankach, jednak z pewnością nie zahamuje znacząco akcji kredytowej. Tym bardziej, że ostateczny kształt rekomendacji nie jest jeszcze znany i można oczekiwać, że przyjmie ona łagodniejszą formę niż zaproponowana przez KNF.

Michał Krajkowski,

Analityk Domu Kredytowego Notus

Źródło: Żarówka PR i Marketing / budnet.pl

Komentarze

Tagi

Apartamenty w Kołobrzegu

Sprzedaż apartamentów nad morzem.

Baltic Plaza **** to miejsce niezwykłe,

to Twój elegacki apartament

www.sea-development.pl

Sprzedaż apartamentów nad morzem.

Baltic Plaza **** to miejsce niezwykłe,

to Twój elegacki apartament

www.sea-development.pl

Czytaj też…

Czytaj na forum

- Biuro nieruchomości i kompleksowa obsługa kredytow... Liczba postów: 36 Grupa: Inwestycje Jeśli szukacie eksperta ds kredytu hipotecznego, to koniecznie zapoznajcie się z ofertą https://entremise.pl/ - wg mnie nikogo lepszego nie znajdziecie

- Leasing krok po kroku Liczba postów: 10 Grupa: Inwestycje Zdecydowanie mogę Wam polecić sprawdzić stronę, na której znajdziecie firmę ALPINA Leasing - leasing samochodów , która specjalizuje się w finansowaniu środków....

- Nowe mieszkania od dewelopera - Co warto wiedzieć... Liczba postów: 4 Grupa: Inwestycje Fajny artykuł sporo przydatnej wiedzy.

- Czy deweloperzy przygotowali wakacyjne promocje na... Liczba postów: 6 Grupa: Inwestycje Dobra sytuacja finansowa to klucz do niezależności i komfortowego życia. https://dziennikifadera.pl/ oferuje sprawdzone porady dotyczące oszczędzania, inwestowa...

- Co aktualnie deweloperzy budują w Poznaniu i na ob... Liczba postów: 5 Grupa: Inwestycje no dużo w Poznaniu się dzieje, rzadko jestem, ale ilekoc przyjezdzam to zadziwia mnie to :) bardzo Poznan sie rozbudowal! ___________ https://vag-m ania.pl/po...

Znajdź projekt

Społeczność budnet.pl ma już 19631 użytkowników

gości: 177

Zobacz wszystkich > Zobacz wszystkie galerie >