Trendy na rynkach wymiany walut

Prognozowanie konkretnych poziomów kursów walutowych nie ma większego sensu. Warto jednak przyjrzeć się bliżej trendom panującym na najbardziej interesujących, patrząc z naszej perspektywy, parach walutowych.

Czytaj dalej

Analiza ważnych punktów zwrotnych trendów oraz przyczyn ich powstawania może pomóc w podejmowaniu decyzji finansowych bardziej niż podawane z chirurgiczną precyzja prognozy. Analitycy Expandera przygotowali także ranking walut za rok 2010.

EURUSD

Niemal od początku 2009 roku kurs euro rozpoczął trend silnej aprecjacji w stosunku do dolara. Była to reakcja na ekspansywną, o niespotykanej dotychczas skali, politykę pieniężną i fiskalną prowadzoną w USA, której celem była walka z kryzysem. Inwestorzy obawiali się, że oprócz pozytywnych dla gospodarki impulsów, tak szeroko zakrojona polityka gospodarcza odbije się negatywnie na przyszłej inflacji i w rezultacie na kondycji amerykańskiego pieniądza. Pod koniec 2009 roku, trend ten i jego przyczyny były już bardzo wyraźne nawet dla osób na co dzień nie interesujących się ekonomią. Wielu obserwatorów rynku wieszczyło wręcz rychły upadek amerykańskiej waluty. Trend odwrócił się jednak dokładnie w momencie, gdy tego typu przekonania nabrały masowego charakteru.

O ile z początku trudno było znaleźć uzasadnienie poprawy notowań „zielonego”, to dosyć szybko okazało się, że powodem jest kryzys fiskalny w strefie euro. I znowu, sam moment apogeum tego kryzysu, któremu towarzyszyły powszechne opinie o nieuchronnym końcu unii walutowej, przyniósł ponowne odwrócenie tendencji. Podobnie jak poprzednim razem, rozpoczęcie silnej aprecjacji euro w czerwcu 2010 z początku trudno było uzasadnić. Z czasem jednak okazało się, że opinie o nieuchronnym i rychłym bankructwie krajów zgrupowanych pod niepoprawnie politycznym skrótem PIIGS były przesadzone.

A gdy w USA pewnikiem okazało uruchomienie drugiej tury ilościowego luzowania (Quantitative Easing 2), na rynkach kolejny raz zapanował konsensus co do nieuchronnej dalszej deprecjacji dolara. Listopadowy szczyt na wykresie pary EURUSD zbiegł się jednak z oficjalnym ogłoszeniem rozpoczęcia QE2, a dolar zamiast się osłabiać, znowu wszedł na ścieżkę aprecjacji. Rok 2010 pokazał, że w przypadku pary dwóch tak problematycznych walut punkty zwrotne i zakończenia ważnych trendów zbiegały się czasie niemal dokładnie z momentami gdy wiedza o ich przyczynach była już bardzo rozpowszechniona. Inaczej mówiąc warto było zajmować pozycje przeciwstawne do poglądów, które dominowały w mediach. Kryzys fiskalny strefy euro daleki jest od zakończenia, dlatego najprawdopodobniej euro będzie kontynuowało trend zniżkowy wobec dolara. Podobnie jak to było w 2010 roku, jest duża szansa, że punkt zwrotny tego trendu nastąpi w momencie apogeum tego kryzysu.

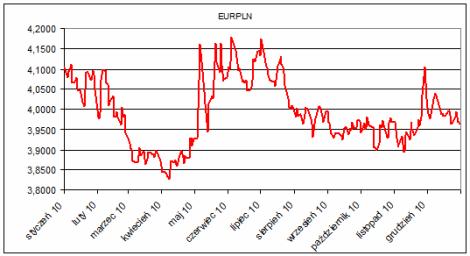

EURPLN

Złoty, jako pieniądz kraju, który aspiruje do strefy euro, jest dosyć mocno związany ze wspólną walutą. Mimo, że w porównaniu do państw peryferyjnych Eurolandu, fundamenty polskiej gospodarki wydają się być relatywnie zdrowe, to notowania pary EURPLN często zachowują się tak jakby złoty był obarczony znacznie większym ryzykiem. Gdy euro przeżywa kryzys, to złoty często osłabia się jeszcze mocniej, a więc traci również do europejskiej waluty. Na szczęście mechanizm ten działa też odwrotnie. Mimo, że w Polsce dominuje pogląd o nieuchronnej aprecjacji naszej waluty w długim okresie, to zagraniczni inwestorzy wciąż zaliczają złotego do grupy walut o podwyższonym ryzyku. Stąd zapewne większa zmienność naszej waluty. To, że złoty często zachowuje się jak euro „z dźwignią” wynika też po części z faktu mniejszej płynności notowań naszej waluty.

EURCHF

Rok 2010 przejdzie do historii jako czas historycznych rekordów słabości europejskiej waluty w stosunku do szwajcarskiego franka. Od momentu powstania Eurolandu kurs EURCHF nigdy znacząco nie przebił poziomu 1,45. Przez długi okres przyjmowano wręcz za aksjomat, że kurs tej pary walutowej, ze względu na ścisłe powiązania gospodarcze z Unią Europejską, nie będzie wyraźnie odbiegać od granic przedziału 1,5 – 1,6 franka za euro. Jednym z następstw światowego kryzysu finansowego okazało się jednak znaczące pogorszenie kondycji finansów państw strefy euro. Z kryzysem fiskalnym Europa zmagała się przez cały 2010 rok. W rezultacie, frank, który od bardzo dawna ma dla inwestorów status „bezpiecznej przystani” zakończył rok na poziomie 1,25. Widząc jak daleko jeszcze do zakończenia kłopotów państw peryferyjnych strefy euro, w 2011 można oczekiwać kontynuacji tendencji do aprecjacji franka wobec euro.

CHFPLN

Rekordowo silny kurs franka w stosunku do euro musiał niestety przełożyć się negatywnie na notowania szwajcarskiej waluty w stosunku do złotego. Notowania tej waluty są ważne szczególnie dla osób, które kilka lat wcześniej finansowały zakup mieszkań kredytem zaciągniętym w CHF. Biorąc pod uwagę wysokość rat, wyższy kurs został na szczęście zrekompensowany znacznym spadkiem stóp procentowych. Dzięki temu, jak wynika z szacunków Expandera, w większości przypadków, rata kredytu przy kursie 3,18 jeżeli już była większa niż w momencie zaciągania kredytu, to różnica ta nie była rażąca. Średnio rzecz biorąc, szacunkowy kurs graniczny opłacalności kredytu w CHF wynosi według naszych obliczeń 2,34.

Zaciągający kredyt poniżej tego kursu płacą obecnie raty większe niż w początkowych miesiącach. Niestety nie tylko wysokość raty decyduje o gorszej kondycji finansowej kredytobiorców. Sam wzrost wartości zadłużenia powoduje w wielu przypadkach, że ewentualna sprzedaż nieruchomości lub przewalutowanie kredytu równoznaczne byłyby z zanotowaniem realnej straty. Niestety globalna tendencja do aprecjacji szwajcarskiej waluty może jeszcze utrzymywać się w najbliższym czasie. Na szczęście w perspektywie nadchodzących miesięcy nie należy spodziewać się wzrostu stopy referencyjnej (LIBOR) dla kredytów we franku.

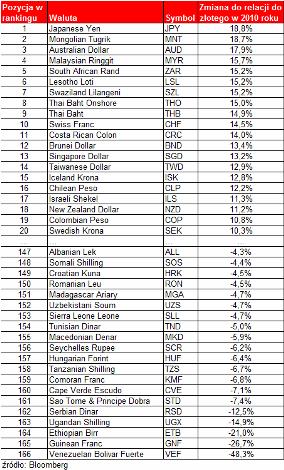

Najmocniejsze i najsłabsze waluty w 2010 roku

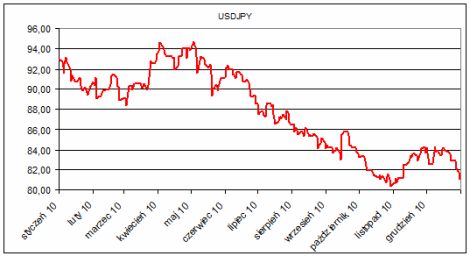

USDJPY

To nie frank szwajcarski lecz jen był najmocniejszą z walutą w 2010. Drożejąca waluta to niższa konkurencyjność japońskiej gospodarki. Między innymi dlatego giełda w Tokio należała w 2010 roku do najsłabszych na świecie. Indeks Nikkei 225 spadł w skali roku o 3%. Mimo tego, patrząc z punktu widzenia inwestora spoza granic Japonii, aprecjacja jena skompensowała ten spadek z naddatkiem. Na przykład wyliczona w złotych stopa zwrotu indeksu Nikkei 225 wyniosła ok. 14% na plusie. Jeżeli spojrzeć tylko na parametry standardowo charakteryzujące ryzyko finansów publicznych, to wydaje się, że jen powinien raczej leżeć na przeciwległym biegunie globalnego rankingu walut. Według OECD stosunek długu publicznego do PKB w Kraju Kwitnącej Wiśni w 2011 roku może sięgnąć aż 200%! Warto wspomnieć, że ten wskaźnik w Grecji w 2009 roku wyniósł „tylko” 113%. Jednocześnie społeczeństwo Japonii starzeje się szybciej niż jakikolwiek naród w historii.

Ten proces już ma wpływ na spowolnienie gospodarki, co z kolei zmniejsza wpływy do budżetu. Z drugiej strony starzejące się społeczeństwo zwiększa obciążenia państwa z tytułu wypłat emerytur. Dlaczego więc globalne rynki upodobały sobie japońską walutę? Jen razem z metalami szlachetnymi i frankiem szwajcarskim tradycyjnie, od wielu lat, należą do grupy tzw. „bezpiecznych przystani” do których kierują się inwestorzy w kryzysowych momentach. A tych w 2010 roku nie brakowało. Poza tym większość krajowego zadłużenia Japonii zgromadzona jest w rękach jej mieszkańców. Stąd trudno o silną presję na dług i walutę ze strony globalnych spekulantów. Coraz większa liczba komentatorów globalnych rynków finansowych jest jednak zdania, że status tej waluty jest na dłuższą metę nie do utrzymania.

HUFUSD

Jeżeli wykluczyć egzotyczne z naszego punktu widzenia waluty, to najsłabiej w 2010 roku zachowywał się węgierski forint. To skutki zawieszenia współpracy Węgier z MFW i kuriozalnych „reform” gospodarczych. Cóż, być może Węgrzy znajdują właśnie najlepszy sposób na wyjście z kryzysu. Jak na razie jednak w wizjonerstwo Viktora Orbana zupełnie nie wierzą rynki finansowe.

Rafał Lerski, CFA

Licencjonowany Doradca Inwestycyjny

Expander Advisors

2011-01-07

Źródło: Expander / budnet.pl

Komentarze

Tagi

Czytaj też…

Czytaj na forum

- Kalkulator usług ksiegowych Liczba postów: 1 Grupa: Trudne tema... Chciałabym nawiązać współpracę z biurem rachunkowym oferującym obsługę księgowo-podatkową w formie online dla spółki akcyjnej. Jakie biuro posiadające na stroni...

- Problem z samochodem Liczba postów: 7 Grupa: Trudne tema... Zobaczcie koniecznie na stronę https://pancars.pl/licytacje-aut/ tam macie ofertę od firmy, która od lat zajmuje się licytowaniem i importem samochodów z USA i....

- Skuteczne dbanie o cerę Liczba postów: 200 Grupa: Trudne tema... Dbanie o cerę u mnie było kiepskie, bo jako facet rzadko używałem jakieś kremy, chyba, że po goleniu. Pewnego razu miałem problem i zaczęło mi żółknąć czoło, co...

- Pojazdy turystyczne Liczba postów: 1 Grupa: Trudne tema... Szukam sklepu, w którym kupię elektryczne pojazdy turystyczne do nadmorskiej miejscowości. Jaki możecie mi polecić?

- Profesjonalna firma sprzątająca - warto? Liczba postów: 190 Grupa: Trudne tema... Zdecydowanie polecam Wam sprawdzić stronę https://agrosam.eu/ , na której znajdziecie ofertę nowoczesnego sklepu internetowego Agrosam z najróżniejszym wyposaże...

Znajdź projekt

Społeczność budnet.pl ma już 19836 użytkowników

gości: 383

Zobacz wszystkich > Zobacz wszystkie galerie >