Zapowiada się dobry rok dla amerykańskich akcji

Analiza średnich prognoz zysków dla firm wchodzących w skład indeksu S&P 500 sugeruje, że amerykańskie akcje mają w tym roku szansę na wzrost nawet o niemal 30%. Na atrakcyjność inwestowania na Wall Street wskazuje także tzw. model Fed.

Czytaj dalej

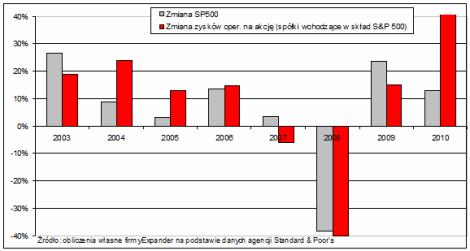

Niecały rok temu firma Expander przeprowadziła analizę możliwych zmian indeksu S&P 500 w 2010 roku bazując na prognozach wyników finansowych spółek wchodzących w jego skład. Możliwy zakres zmian procentowych indeksu w skali roku zależał przede wszystkim od podejścia, wykorzystywanego przy prognozowaniu zysków pięciuset największych amerykańskich firm. Tzw. podejście odgórne (top-down) sugerowało, że przeciętnie zyski operacyjne spółek wzrosną o 12,7%. Podejście oddolne (bottom-up) wskazywało na wzrost zysków aż o 37,1%. Za pomocą przeciętnego mnożnika z jakim rynek wyceniał zyski operacyjne spółek na przestrzeni ostatnich 20 lat (wtedy wynosił on 19,4) ustaliliśmy możliwy zakres zmian indeksu w skali roku na od 11% do 35%. Żaden ze scenariuszy nie wskazywał na spadek cen akcji. Rzeczywista zmiana indeksu w skali roku wyniosła 12,8% i znajdowała się przy dolnej granicy przedstawionego przez nas przedziału.

Co ciekawe zyski operacyjne amerykańskich spółek wzrosły w rzeczywistości o ok. 47% (cześć zysków z IV kwartału ubr opiera się jeszcze na danych szacunkowych), a więc więcej niż przewidywały całkiem optymistyczne założenia prognoz opartych na podejściu oddolnym. Dlaczego w takim razie wzrost samego indeksu znalazł się bliżej dolnej granicy przedziału? Był to rezultat zmniejszenia się wskaźnika ceny do zysków operacyjnych, z jakim inwestorzy wyceniali wypracowane przez firmy wyniki finansowe. Pod koniec roku 2009 rynek wyceniał zyski operacyjne amerykańskich firm z użyciem mnożnika równego 19,6, czyli poziomu zbliżonego do długoterminowej średniej. W ciągu 2010 roku mnożnik ten spadł do poziomu 15,3. Możliwość zmiany wielkości tego mnożnika została w poprzednim raporcie przedstawiona jako jeden z czynników ryzyka, jakim obarczone są tego typu szacunki. Inwestorzy zdecydowali się na niższą wycenę zysków, najprawdopodobniej z powodu wielu potencjalnych zagrożeń dla globalnej koniunktury, które straszyły praktycznie przez cały ubiegły rok.

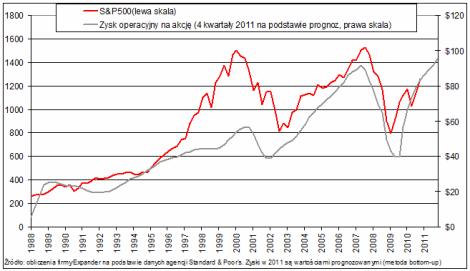

Zanim przedstawimy wyniki podobnej analizy wyznaczającej możliwy zakres zmian indeksu w 2011 roku, chcielibyśmy przypomnieć jej podstawowe założenia. Użyte w analizie prognozy zysków pochodzą z bazy danych agencji Standard&Poors. Wyniki finansowe szacowane są na podstawie dwóch metod: bottom-up (metoda oddolna) i top-down (metoda odgórna). Metoda oddolna zakłada agregowanie prognoz dla konkretnych spółek wchodzących w skład indeksu, przeprowadzonych na podstawie dogłębnej analizy fundamentalnej poszczególnych podmiotów. Metoda odgórna wychodzi od kondycji całej gospodarki i przeprowadzana jest najczęściej za pomocą różnego rodzaju modeli finansowych, bez koncentrowania się bezpośrednio na kondycji finansowej każdej spółki z osobna.

Do oszacowania możliwych zmian indeksu użyliśmy zysków operacyjnych spółek, ponieważ cechują się one mniejszą zmiennością od zysków netto oraz znaczną korelacją ze zmianami poziomu indeksu S&P 500.Zgromadzone przez agencję Standard&Poors średnie prognozy zysków spółek na bieżący rok nie wykazują, tak jak to było rok temu, znacznego zróżnicowania w zależności od przyjętej metodologii ich sporządzania. Analitycy stosujący metodę oddolną przewidują, że zyski operacyjne firm wchodzących w skład najważniejszego indeksu giełdy na Wall Street wzrosną przeciętnie o 14,1%. Metoda odgórna wskazuje na 6% dynamikę wzrostu. Problemem pozostaje wielkość mnożnika ceny do zysków, jakiej należałoby użyć w naszej analizie. Średni mnożnik zaobserwowany w okresie od początku 1988 roku wynosi 19,3. Jednak jak już wspomnieliśmy wcześniej, na koniec 2010 roku był on znacznie mniejszy i wynosił 15,3.

Wzrost koniunktury w USA, będzie, przynajmniej do połowy roku wspierany przez drugą rundę ilościowego luzowania polityki pieniężnej, która jest także sprzymierzeńcem wzrostu kursów aktywów ryzykownych, do jakich zaliczają się też akcje. Ożywienie gospodarcze w USA podtrzymywać będą także zatwierdzone niedawno ulgi podatkowe w USA. Głównie te czynniki powodują, że USA są jedną z niewielu gospodarek rozwiniętych, dla których analitycy prognozują poprawę dynamiki wzrostu PKB w bieżącym roku. 2011 w Stanach jest też trzecim rokiem cyklu prezydenckiego, w którym, według statystyk, uzyskanie dodatniej stopy zwrotu z inwestycji w akcje jest wysoce prawdopodobne. Można obecnie dopatrzeć się też pierwszych oznak powolnej poprawy sytuacji na rynku pracy, bez której niemożliwe byłoby kontynuowanie ożywienia gospodarczego bez udziału sztucznych stymulantów. Powyższe czynniki skłoniły nas do przyjęcia założenia, że mnożnik wyceny zysków operacyjnych może wzrosnąć do 17, czyli poziomu znajdującego się mniej więcej w połowie drogi pomiędzy wielkością zanotowaną na koniec roku a długoterminową średnią. Przedstawiliśmy jednak także scenariusz zakładający lekki spadek mnożnika P/E (do poziomu 15).

Analiza wskazuje, że przy przyjętych zakresach wartości mnożnika oraz założeniu realizacji prognoz zysków operacyjnych sporządzanych dwoma różnymi metodami, przedział zmian wartości indeksu wynosi od 6% do aż 29% w skali roku. Żaden z uznanych przez nas za prawdopodobne scenariuszy nie przewiduje spadku indeksu S&P 500 w bieżącym roku. Jako wsparcie dla wniosków wypływających z powyższej analizy można wykorzystać także tak zwany model Fed. Zakłada on, że akcje są atrakcyjne dla inwestorów dopóki stopa zysków operacyjnych wyliczona dla indeksu szerokiego rynku jest większa niż rentowność 10-letnich obligacji skarbowych. Przy założeniu notowań z dnia 25 stycznia 2011 oraz średniej prognozy dla obydwu metod stopa zysków operacyjnych wynosi 7,1%. Amerykańskie dziesięciolatki oferują natomiast rentowność w wysokości 3,4% w skali roku. Te dane wskazują na wciąż dużą atrakcyjność inwestowania w akcje. W modelu Fed niektórzy inwestorzy używają też do porównań prognozowanych zysków netto, a nie zysków operacyjnych. W tej wersji stopa spada z 7,1% do 6,8%, niemniej pozostaje na poziomie znacznie wyższym niż rentowność długoterminowych obligacji.

Oczywiście należy na koniec przypomnieć, że skuteczność tego typu analizy zależy od przyjętych założeń oraz przede wszystkim od skuteczności prognoz analityków. Prognozy zysków zwykle bywają zgodne z rzeczywistością, w czasie gdy gospodarka rozwija się stabilnie, bez większych odchyleń od poziomów równowagi. Ostatni kryzys nauczył nas jednak, że w momentach dynamicznych zmian koniunktury, większość prognoz znacznie odbiega od rzeczywistości. Pozostaje nadzieja, że tego typu zawirowania na rynkach finansowych zdarzają się raz na kilkadziesiąt lat.

Rafał Lerski, CFA

Analityk firmy Expander

Komentarze

Tagi

Czytaj też…

.jpg)

Czytaj na forum

- Sposób na zdrowie Liczba postów: 596 Grupa: Trudne tema... Artykuł na stronie https://uclinic.pl/badanie-pro staty-jak-wyglada-i-kto-powinien-je-wyko nywac/ omawia ważne zagadnienie związane z badaniem prostaty, które jes...

- Jakie jest Wasze hobby? Liczba postów: 358 Grupa: Trudne tema... Warto także wiedzieć, jakie wyposażenie łodzi jest wymagane na wodach śródlądowych. Artykuł na https://www.zurawm3.pl/rekreacja/obowiaz kowe-wyposazenie-lodzi-na...

- samochód nowy czy używany Liczba postów: 608 Grupa: Trudne tema... Temat finansowania zakupu samochodu premium również został omówiony w interesujący sposób w artykule na stronie https://cykdwojeczka.pl/jakie-formy-fina nsowania...

- Jak mieć lśniące włosy ? Liczba postów: 137 Grupa: Trudne tema... Wahałam się co do koloru, ale trafiłam na farby do włosów według kolorów i mega to ułatwiło wybór. Wszystko ładnie posegregowane, łatwo dobrać odcień pod siebie...

- Reklama w XXI wieku Liczba postów: 276 Grupa: Trudne tema... Litery przestrzenne prezentowane na stronie https://quadland.pl/litery-przestrzenne to propozycja dla firm, które chcą wyróżnić się nowoczesnym i eleganckim ozn...

Znajdź projekt

Społeczność budnet.pl ma już 19676 użytkowników

gości: 185

Zobacz wszystkich > Zobacz wszystkie galerie >