Banki nie zarobią więcej na „hipotekach”?

Marcowa decyzja Rady Polityki Pieniężnej z pewnością nie ucieszyła kredytodawców.

Czytaj dalej

Dotychczas banki kompensowały niskie stopy NBP m.in. poprzez zwiększanie marż nowych kredytów hipotecznych – tłumaczy Andrzej Prajsnar z portalu RynekPierwotny.pl. Taka strategia może być skuteczna w warunkach dużego popytu na „hipoteki”. Obecnie bardzo dobra sprzedaż kredytów mieszkaniowych jest tylko wspomnieniem z początku dekady.

Podwyżki marż zatrzymały się w październiku ubiegłego roku …

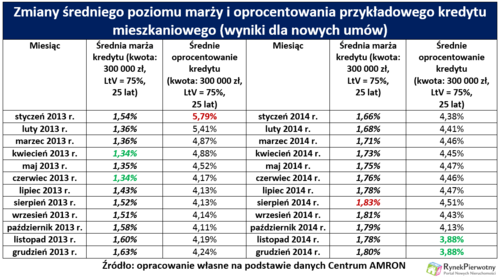

Informacje o oprocentowaniu nowych „hipotek” można znaleźć m.in. w raportach publikowanych przez Centrum AMRON. Wspomniana instytucja na podstawie ofert banków ustala średnią stawkę oprocentowania dla przykładowego kredytu (300 000 zł, wkład własny 100 000 zł, okres spłaty 25 lat). Wartość „hipoteki” analizowanej przez AMRON prawie o połowę przekracza rynkową średnią. Mimo tego wyniki zaprezentowane w poniższej tabeli zasługują na uwagę.

Szacunki AMRON-u wskazują, że systematyczny wzrost marży kredytu na 300 000 zł trwał od czerwca 2013 r. (wynik: 1,34%) do sierpnia 2014 r. (wyniki: 1,83%). Podwyżka marż była całkowicie skompensowana przez spadek stóp referencyjnych (np. WIBOR-u 3M). Dlatego modelowy kredyt na 300 000 zł, po dwóch latach ma oprocentowanie niższe o 1,91 punktu procentowego (p.p.).

Czytaj również: Spadające lokaty bankowe - czy istnieje alternatywa?

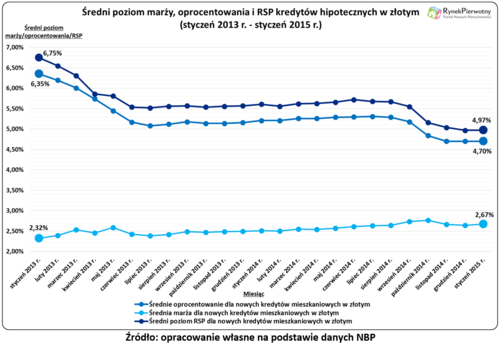

Bardziej ogólne dane na temat oprocentowania nowych „hipotek” publikuje Narodowy Bank Polski (patrz poniższy wykres). Średnie stawki podawane przez NBP są znacznie wyższe od wyników z Centrum AMRON. Warto pamiętać, że Narodowy Bank Polski bierze pod uwagę faktycznie podpisywane umowy, a nie oferty kredytów, w których niska marża może być uzależniona od zakupu dodatkowych produktów (np. polis na życie). W statystykach NBP są uwzględniane również umowy po renegocjacji warunków.

Pomimo różnic w sposobie obliczeń, dane Narodowego Banku Polskiego też informują o systematycznym wzroście marż (od lipca 2013 r. do października 2014 r.). Po porównaniu średniego oprocentowania z notowaniami stopy WIBOR - 3M okazuje się, że dopiero w listopadzie ub.r. banki nieco zmniejszyły swoje marże dla nowych „hipotek”. Ta niewielka korekta nie zmienia jednak obrazu sytuacji. Przeciętna marża ze stycznia b.r. (2,67%) wciąż jest o 0,35 p.p. wyższa od analogicznej wartości, którą notowano 2 lata wcześniej (patrz poniżej).

Na wykresie znalazły się również informacje o średnim poziomie Rzeczywistej Stopy Procentowej (RSP). Ten wskaźnik odzwierciedla całkowity koszt udzielonych kredytów mieszkaniowych. Relacja RSP w stosunku do średniego oprocentowania sugeruje, że banki na razie nie próbują podwyższać prowizji i składek ubezpieczeniowych.

Czytaj również: Lepsze warunki dla zakupu mieszkań

Kredytobiorcy muszą bardziej uważać na koszty pozaodsetkowe

Za dwa lub trzy miesiące będziemy już dobrze wiedzieli, czy marcowa obniżka stóp procentowych NBP skutkowała zwiększeniem marż w kredytach mieszkaniowych. Z obecnej perspektywy wydaje się, że banki na razie nie wprowadzą większych podwyżek. Takim zmianom nie sprzyja sytuacja na rynku „hipotek”. W nowym roku liczba złożonych wniosków i podpisanych umów kredytu mieszkaniowego spadła o kilka procent. Potwierdzają to między innymi notowania Indexu PENGAB oraz dane BIK-u. Bieżący rok pod względem sprzedaży „hipotek” będzie najgorszy od dziesięciu lat jeśli niskie stopy procentowe w połączeniu z MdM-em nie zachęcą większej liczby kredytobiorców.

Można oczekiwać, że banki w pierwszej kolejności zrekompensują sobie niższe przychody z odsetek poprzez zmiany dotyczące kredytów gotówkowych, kont osobistych oraz lokat – mówi analityk portalu RynekPierwotny.pl. Tym niemniej osoby wnioskujące o kredyt mieszkaniowy powinny zwracać większą uwagę na koszty pozaodsetkowe (np. prowizje, opłaty i składki ubezpieczeń). Po marcowym wdrożeniu zapisów Rekomendacji U, banki będą musiały zmodyfikować ofertę ubezpieczeń sprzedawanych razem z „hipotekami”. Na razie nie wiadomo, czy kredytodawcy skutecznie wykorzystają tę zmianę do zwiększenia zysków związanych z dystrybucją polis.

Przyszli posiadacze kredytów mieszkaniowych muszą pamiętać o jeszcze jednej kwestii. Obecnie dość duże marże „hipotek” są maskowane przez rekordowo niskie notowania WIBOR-u. Po nieuchronnych podwyżkach stóp procentowych NBP, spora marża zaciągniętego kredytu będzie już odczuwalna. Osoby, które uważają, że ich budżet domowy nie wytrzyma zwiększenia raty o 25% - 30% powinny dobrze zastanowić się przed złożeniem wniosku kredytowego.

Andrzej Prajsnar – RynekPierwotny.pl

Źródło: RynekPierwotny / budnet.pl

Komentarze

Apartamenty w Kołobrzegu

Sprzedaż apartamentów nad morzem.

Baltic Plaza **** to miejsce niezwykłe,

to Twój elegacki apartament

www.sea-development.pl

Sprzedaż apartamentów nad morzem.

Baltic Plaza **** to miejsce niezwykłe,

to Twój elegacki apartament

www.sea-development.pl

Czytaj też…

Czytaj na forum

- Biuro nieruchomości i kompleksowa obsługa kredytow... Liczba postów: 36 Grupa: Inwestycje Jeśli szukacie eksperta ds kredytu hipotecznego, to koniecznie zapoznajcie się z ofertą https://entremise.pl/ - wg mnie nikogo lepszego nie znajdziecie

- Leasing krok po kroku Liczba postów: 10 Grupa: Inwestycje Zdecydowanie mogę Wam polecić sprawdzić stronę, na której znajdziecie firmę ALPINA Leasing - leasing samochodów , która specjalizuje się w finansowaniu środków....

- Nowe mieszkania od dewelopera - Co warto wiedzieć... Liczba postów: 4 Grupa: Inwestycje Fajny artykuł sporo przydatnej wiedzy.

- Czy deweloperzy przygotowali wakacyjne promocje na... Liczba postów: 6 Grupa: Inwestycje Dobra sytuacja finansowa to klucz do niezależności i komfortowego życia. https://dziennikifadera.pl/ oferuje sprawdzone porady dotyczące oszczędzania, inwestowa...

- Co aktualnie deweloperzy budują w Poznaniu i na ob... Liczba postów: 5 Grupa: Inwestycje no dużo w Poznaniu się dzieje, rzadko jestem, ale ilekoc przyjezdzam to zadziwia mnie to :) bardzo Poznan sie rozbudowal! ___________ https://vag-m ania.pl/po...

Znajdź projekt

Społeczność budnet.pl ma już 19648 użytkowników

gości: 259

Zobacz wszystkich > Zobacz wszystkie galerie >