Budowa czy kupno domu?

Budowa domu niesie za sobą wiele trudności i może okazać się, że zamiast przyjemności z tworzenia, zderzymy się z ciężarem formalności. Jednak często bardziej opłaca się kupić dom pod miastem niż mieszkanie w jego granicach.

Czytaj dalej

Dom to szczęście

Za podobną kwotę możemy mieć dwukrotnie większą przestrzeń, więcej prywatności, ogród, basen oraz szczęście. Jest to opinia, którą wyrazili w ankiecie użytkownicy serwisu Domiporta.pl. Aby osiągnąć ten błogi stan świadomości i zacząć odczuwać szczęście, musimy przedtem trochę się napracować i wykonać szereg czynności, od zdobycia funduszy na zakup, poprzez wybór działki i projektu budowlanego, aż po adaptację i wykończenie. Może jednak wygodniej skorzystać z alternatywnego rozwiązania, jakim jest zakup gotowego domu?

Od lipca szybciej ruszysz z budową

Trzy miesiące – nawet tyle czasu trwało do niedawna zbieranie wszystkich dokumentów wymaganych do rozpoczęcia budowy domu.28 czerwca 2015 roku weszła w życie nowelizacja ustawy Prawo Budowlane, która skraca proces rozpoczęcia budowy do 30 dni. Zamiast wymaganego dotychczas pozwolenia na budowę, w określonych przypadkach wystarczy jedynie forma zgłoszenia. W ciągu 30 dni od zgłoszenia urząd będzie miał możliwość wniesienia sprzeciwu. Do tej pory urząd miał 60 dni na wydanie decyzji o pozwoleniu na budowę, a przez kolejne 14 należało czekać, aż decyzja się uprawomocni. – „Nadal trzeba będzie dołączyć projekt budowlany, ale w wersji skróconej. Znajdzie się w nim informacja o oddziaływaniu obiektu na dany grunt oraz na grunty przyległe. Projekt będzie też musiał uwzględniać wymagania miejscowego planu zagospodarowania przestrzennego. Natomiast, gdy obszar oddziaływania obiektu wykracza poza obszar działki, trzeba będzie złożyć wniosek o pozwolenie na budowę i z rozpoczęciem budowy zaczekać do wydania decyzji administracyjnej” – mówi Maciej Górka z serwisu Domiporta.pl.

Nowelizacja znosi obowiązek dołączania do projektu budowlanego oświadczeń:

- o zapewnieniu dostaw energii, ciepła, wody i gazu,

- o odbiorze ścieków

- o warunkach przyłączenia domu jednorodzinnego do sieci wodociągowej, kanalizacyjnej, ciepłowniczej, gazowej, elektroenergetycznej i telekomunikacyjnej,

- · zarządcy drogi o możliwości połączenia działki, na której będzie stał dom, z drogą publiczną.

„Milcząca zgoda” otrzymuje również zastosowanie w momencie, gdy będziemy chcieli rozpocząć użytkowanie obiektu. Dla inwestycji, których budowę rozpoczęto uproszczonym trybem, nie będzie potrzebne uzyskanie zgody w postaci decyzji na użytkowanie, a jedynie dokonać trzeba będzie zgłoszenia, które w ciągu 14 dni się uprawomocni.

Ważną zmianą jest również wprowadzenie możliwości rozłożenia na raty opłaty legalizacyjnej w przypadku samowoli budowlanej. Jednak sposób legalizacji samowoli budowlanych oraz naliczanie opłat pozostaną bez zmian. Zmieni się natomiast wysokość kwoty legalizacyjnej, na przykład opłata za wiatę do 50 m2 wybudowaną bez zgłoszenia wyniesie 5 tys. zł, za domek letniskowy albo garaż do 35 m2 – 5 tys. zł (zamiast 25 tys. zł), za dobudowę ganku do domu – 5 tys. zł (a nie 50 tys. zł). Samowolna budowa domu jednorodzinnego nadal będzie podlegać opłacie legalizacyjnej w wysokości 50 tys. zł. Co więcej, w uzasadnionych przypadkach decyzja o należności z tytułu legalizacji samowoli może być nie tylko rozłożona w czasie, ale także umorzona.

Czytaj również: Rynek handlowy w Polsce – duże aglomeracje w natarciu

Nie budujesz, więc kupujesz

Komentarz Magdaleny Le Bihan, pośrednika i rzeczoznawcy majątkowego, członka Zarządu Warszawskiego Stowarzyszenia Pośredników w Obrocie Nieruchomościami:

W odniesieniu do gruntu z pewnością warto sprawdzić, czy granice działki (działek) wyznaczone przez ogrodzenie są takie, jak w ewidencji gruntów. Można w tym przypadku poprosić sprzedającego o złożenie stosownego oświadczenia, można też postarać się o mapę zasadniczą albo skorzystać z usług geodety. Mapa zasadnicza powinna zawierać też informacje na temat sieci uzbrojenia terenu. Ta informacja pozwoli nam zorientować się, czy przez działkę, której zakup rozważamy, nie przebiega pod ziemią sieć energetyczna, kanalizacyjna czy inna. Niezwykle ważnym dokumentem jest wypis z rejestru gruntów, z tym że najłatwiej będzie, jeśli (ze względu na zawarte dane osobowe) dokument ten z aktualną datą dostarczy sprzedający. Dodatkowo należy zapoznać się z miejscowym planem zagospodarowania przestrzennego (jeśli został uchwalony) lub też ze studium, choć tylko ten pierwszy dokument stanowi akt prawa miejscowego. Warto też sprawdzić, w jaki sposób został zapewniony dostęp do drogi publicznej. Tutaj również można poprzestać na oświadczeniu sprzedającego; warto jednak sprawdzić dokładniej, zwłaszcza w przypadkach, gdy działka nie leży bezpośrednio przy drodze publicznej. Zdarzają się tu również przypadki ustanowienia w tym celu służebności, która może być odpłatna. Czasami wydziela się drogę wewnętrzną, której współwłaścicielami są właściciele okolicznych nieruchomości.

Kupując dom jednorodzinny, powinniśmy zwrócić uwagę na to, jakie dokumenty związane z budynkiem otrzymujemy. Istotne będą tu przede wszystkim: pozwolenie na budowę, poświadczona kserokopia zgłoszenia budynku do użytkowania, dokumenty związane z przyłączami, projekt wraz z ewentualnymi zmianami, inwentaryzacja powykonawcza. W przypadku budynku ważna jest zwłaszcza jego legalność – sam wpis do ewidencji budynków nie musi potwierdzać legalności budowy, zgodności z projektem, powierzchni i sposobu jej wyliczania. Dla kupującego istotne znaczenie może też mieć informacja o materiałach, z jakich dom został wybudowany. Warto też poprosić o aktualne przeglądy gazowe i kominiarskie. Właściciel lub zarządca, na mocy przepisów prawa budowlanego, zobowiązany jest przechowywać przez okres istnienia obiektu dokumentację budowy i dokumentację powykonawczą, instrukcje obsługi i eksploatacji oraz opracowania projektowe i dokumenty techniczne robót budowlanych wykonywanych w obiekcie, w toku jego użytkowania. Dlatego też, jeżeli tej dokumentacji nie otrzymamy od sprzedającego, być może będziemy ją musieli w przyszłości odtworzyć.

Oczywiście do transakcji zawsze potrzebny będzie aktualny odpis z księgi wieczystej, podstawa nabycia – akt notarialny, umowa darowizny lub inne, a także świadectwo charakterystyki energetycznej. Należy jednak pamiętać, że nie we wszystkich przypadkach chroni nas rękojmia wiary publicznej ksiąg wieczystych. Warto też poprosić o aktualne zaświadczenie, potwierdzające, że nikt nie jest zameldowany w domu w dacie transakcji.

Niestety, nie istnieje zamknięty katalog dokumentów, których sprawdzenie gwarantuje całkowite bezpieczeństwo transakcji. Wynika to z faktu, ze stan prawny i stan faktyczny każdej nieruchomości jest inny i w konkretnej sytuacji, np. gdy w ewidencji gruntów przedmiotowa działka stanowi grunt rolny lub leśny, konieczne będzie uzyskanie dalszych dokumentów. Każdy musi więc indywidualnie określić, jaki poziom ryzyka jest w stanie zaakceptować i koszty, które jest gotowy ponieść w związku ze zdobyciem informacji. Warto jednak w budżecie związanym z zakupem domu przeznaczyć pewną kwotę, aby podnieść bezpieczeństwo transakcji, np. poprzez zatrudnienie wykwalifikowanego pośrednika w obrocie nieruchomościami radzi Magdalena Le Bihan.

Czytaj również: Jaką łazienkę mają Polacy?

Finansowanie

Uzyskanie finansowania budowy domu różni się nieco od kredytu na zakup gotowej nieruchomości. Inne dokumenty są wymagane do uzyskania kredytu, inaczej wygląda procedura uruchamiania, ważny jest także sposób rozliczenia się z wykorzystanych środków.

Najpierw działka, później kredyt

Pierwszym warunkiem, który musimy spełnić, aby uzyskać kredyt na budowę domu jest konieczność posiadania pozwolenia na budowę. Nie wystarczy samo posiadanie wybranego projektu budowlanego. - „Bank będzie oczekiwał wydanego przez dany urząd, prawomocnego pozwolenia na budowę. Skutkiem takich wymogów jest konieczność rozdzielenia dwóch czynności, czyli zakupu działki budowlanej i jednoczesnego wnioskowania o kredyt na budowę domu. Najpierw należy zakupić działkę budowlaną, postarać się o odpowiednie pozwolenia na budowę, a dopiero po załatwieniu tych formalności można ubiegać się o kredyt na budowę. Tylko nieliczne instytucje (np. Getin, Eurobank, Millennium) pozwalają na połączenie jednym kredytem zakupu działki i budowy domu” – wyjaśnia Michał Krajkowski z Notus Doradcy Finansowi.

Jakie dokumenty potrzebujemy?

Ubiegając się o kredyt na budowę domu należy złożyć wraz z wnioskiem odpowiednie dokumenty. Oprócz tych potwierdzających wysokość dochodów należy w pierwszej kolejności udowodnić, że działka, na której chcemy budować dom jest naszą własnością. Najczęściej w tym celu wystarczy przedstawić odpis Księgi Wieczystej, chociaż część banków będzie wymagać aktu notarialnego, potwierdzającego sposób jej nabycia. Ponadto warunkiem koniecznym jest także przedstawienie pozwolenia na budowę. Jeśli nabyliśmy działkę i pozwolenie zostało wcześniej wydane na poprzedniego właściciela, wówczas konieczne jest przepisanie tego pozwolenia na nabywcę. Dopiero po przeprowadzeniu tych formalności możemy ubiegać się o kredyt. Ponadto banki wymagają także wypisu z rejestru gruntów i wyrysu.

Kosztorys jest najważniejszy

Istotnym dokumentem, który składamy wraz z wnioskiem kredytowym, jest kosztorys budowy. To na odpowiednim formularzu bankowym musimy określić, co chcemy wybudować oraz jakie koszty planujemy ponieść. Warto poświęcić odpowiednią ilość czasu na poprawne wypełnienie tego druku, gdyż to od jego zawartości zależy, jaką kwotę kredytu bank nam przyzna i jak kredyt będzie uruchamiany. Ważne jest, aby rzetelnie oszacować koszty, gdyż bank będzie weryfikował, ile planujemy wydać na przeprowadzenie poszczególnych etapów prac budowlanych. Jeśli koszty będą zbyt niskie, wówczas może się okazać, że nie będziemy w stanie przeprowadzić odpowiednich etapów prac i w konsekwencji bank nie będzie chciał uruchomić kolejnych transz kredytów. Niezbędnym warunkiem do uruchomienia pozostałej części kredytu jest rozliczenie się z poprzedniego etapu budowlanego.

W skrajnym przypadku, jeśli zadeklarowane w kosztorysie koszty będą zbyt niskie, bank w ogóle odmówi nam udzielenia kredytu lub będzie kazał zaciągnąć wyższą kwotę. Większość banków zakłada minimalne koszty wybudowania 1 metra kwadratowego budynku na poziomie 2200-2800. Oznacza to, że jeśli budujemy dom o powierzchni np. 150 metrów kwadratowych, to koszty budowy muszą wynosić od 330 tys. do 420 tys. i takie środki pochodzące z kredytu i wkładu własnego kredytobiorca musi posiadać.

Rozliczenie transz

Kredyt na budowę domu wypłacany jest w transzach. – „Bank nie uruchomi kolejnej części kredytu, jeśli nie udokumentujemy zgodnego z kosztorysem wykorzystania poprzednich transz. Sposób weryfikacji jest bardzo zróżnicowany. Część banków wymaga przedstawienia faktur na zakupione materiały w wysokości minimum 60 procent kwoty uruchomionej transzy. Inne banki oczekują przedstawienia dokumentacji fotograficznej, które potwierdzą wykonanie prac budowlanych. Jednak najwięcej instytucji stosuje inspekcję – pracownik banku lub osoba upoważniona odwiedza budowę i sprawdza postęp prac budowlanych. Dopiero po zweryfikowaniu właściwego, zgodnego z harmonogramem wykorzystania środków uruchamiana jest pozostała część kredytu” – zaznacza Krajkowski z Notus Doradcy Finansowi,. Z tego powodu ważne jest, aby wypłaconą kwotę wydawać zgodnie z planem. Przykładowo, bank nie zaakceptuje zakupu dachówki, czy więźby dachowej na wczesnym etapie, gdy jest wylewany dopiero np. fundament. Na nic się zdadzą tłumaczenia, że skorzystaliśmy z promocji na dachówkę i kupiliśmy ją taniej, niż gdyby to było za kilka miesięcy. Jeśli transza nie była przewidziana na zakup tych materiałów, to bank nie zaakceptuje takiego wydatku.

Ile możemy budować?

Większość banków wymaga, aby budowa domu została przeprowadzona maksymalnie w dwa lata. Oznacza to, że w tym czasie musimy budynek oddać do użytkowania. Niedopuszczalne jest rozwiązanie, kiedy z kredytu „rozgrzebiemy” budowę, a później przez wiele lat własnymi siłami będziemy ją kończyć. Jeśli finansujemy budowę kredytem bankowym, to w ciągu maksymalnie 24 miesięcy od uruchomienia kredytu wszystkie prace budowlane muszą zostać zakończone.

Cena nowego niższa niż używanego

Zanim podejmiemy jakąkolwiek decyzję zakupową zróbmy dokładny rekonesans ofert i porównajmy ceny różnych nieruchomości, zarówno nowych, jak i używanych. Ważne, aby w analizie cenowej uwzględnić koszty utrzymania domu, a mogą się one diametralnie różnić, w zależności od stanu budynku. Często kupno używanego, nowszego, a co za tym idzie droższego domu w dłuższej perspektywie czasu może okazać się bardziej opłacalne, ponieważ taka nieruchomość posiada lepsze właściwości termoizolacyjne i nie wymaga zbyt wielu napraw.

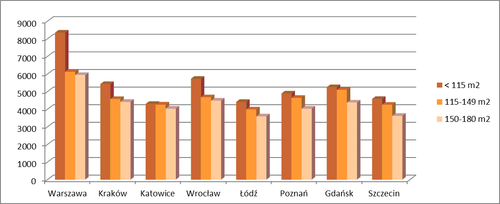

*Średnie ceny mkw. domu na rynku wtórnym :

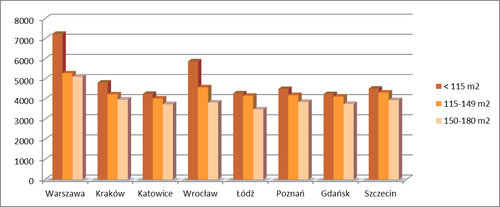

*Średnie ceny mkw. domu na rynku pierwotnym:

*dane z serwisu Domiporta.pl

Jakich domów szukają Polacy?

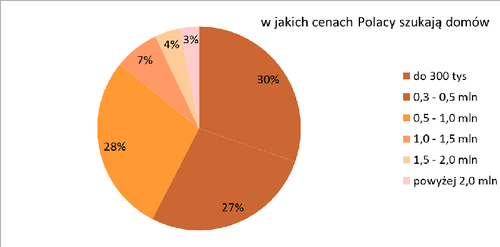

Polacy szukają niewielkich i tanich domów. Najwięcej zainteresowanych posiadaniem własnego domu jest w mazowieckim, śląskim i opolskim – wynika z danych Domiporta.pl.

Przyglądając się preferencjom zakupowym naszych użytkowników zainteresowanych zainwestowaniem środków finansowych w dom, okazuje się, że 88 proc. z nich poszukuje ofert kupna, a zaledwie 12 proc. chciałoby dom wynająć. Co ciekawe na przestrzeni ostatnich 6 miesięcy popyt w kategorii najmu zmalał o 4 pp. Przy czym, 97 proc zainteresowanych zakupem domu szuka obiektów z rynku wtórnego, jedynie 3 proc chciałoby kupić nowy dom. Mimo stałej podaży ofert na rynku pierwotnym, w ciągu ostatniego roku zanotowaliśmy dwukrotny spadek zainteresowania tym segmentem, przy jednoczesnym wzroście ruchu na rynku wtórnym. Najczęściej poszukiwane budynki, które miały od 3 do 5 pokojów, stanowiły 57 proc wszystkich zapytań. Jak widać jest to najbardziej popularny format domów, co potwierdza również podaż. Natomiast aż 27 proc. poszukuje domów, których liczba pokojów nie przekracza 3. Większość prezentowanych ofert w tym segmencie, jakie znajdziemy w serwisie, to domy z lat siedemdziesiątych zlokalizowane w małych miejscowościach i domki letniskowe. Kolejna duża grupa poszukujących chciałaby posiadać od 5 do 7 pokojów, jest ich w sumie 18 proc. Najmniejsze, bo zaledwie 2-procentowe, jest zainteresowanie domami, które mają powyżej 7 pokojów. – komentuje Maciej Górka z Dopiporta.pl

*dane z serwisu Domiporta.pl

Raport powstał przy udziale członków Warszawskiego Stowarzyszenia Pośredników w Obrocie Nieruchomościami.

2015-07-21

Źródło: domiporta / budnet.pl

Komentarze

Czytaj też…

Czytaj na forum

- Dachówki ceramiczne – klasyka i elegancja Liczba postów: 7 Grupa: Trudne tema... ciekawa oferta, sprawdzę ją, dziękuję!

- Magazyn wyposażenie Liczba postów: 274 Grupa: Trudne tema... Mipromet to miejsce, gdzie znajdziesz wysokiej klasy suwnice, wciągniki, czy także osprzęt do wózków widłowych: trawersy, przedłużki i kosze na ludzi. Kosz mipr...

- Bezpieczeństwo w magazynie Liczba postów: 203 Grupa: Aktualności Jeśli szukasz dodatkowego osprzętu do wózków widłowych, np. przedłużek do wideł, to warto zajrzeć na stronę Mipromet. Oferują wysoką jakość wykonania i atrakcyj...

- CreditCard.com: Your Ultimate Guide to Smarter Cre... Liczba postów: 1 Grupa: Trudne tema... CreditCard.com is a comprehensive platform designed to simplify the often-overwhelming process of selecting the right credit card. With expert reviews, personal...

- sprzątanie osiedli Liczba postów: 5 Grupa: Trudne tema... Zmień sposób sprzątania na bardziej ekologiczny! Ludwik Ekologiczny lub BioStar to linia produktów, która łączy naturalne składniki z wysoką skutecznością. Zajr...

Ostatnio na forum

- Pokój dla dziecka Liczba postów: 200 Grupa: Nowości ara... Urządzenie komfortowego pokoju dla dziecka jest ważne, ale też ważne jest, aby zapewnić dziecku bezpieczeństwo podczas spacerów. A to osiągniesz kupując odpowie...

- Rozbiórki Liczba postów: 109 Grupa: Stawiamy śc... A propos takich czynności jak skup złomu to warto pamiętać, że dobrze jest zezłomować starą niepotrzebną pralkę czy z gospodarstwa rolnego pług itd.

- Przeprowadzka jeszcze w tym roku Liczba postów: 4 Grupa: Aktualności No skoro osiedle już stoi, to trzeba pomyśleć o przeprowadzce - niestety to ta nieprzyjemna powinność, którą każdy z nas musi wykonać, jak decyduje się na przen...

- Samemu czy z firmą Liczba postów: 7 Grupa: Aktualności Każdego w końcu czeka przeprowadzka i do tego polecam fantastyczną firmę przeprowadzkową https://www.przeprowadzkiwroclaw.pl Bardzo dobrze się z nimi współpraco...

- Podłogi Liczba postów: 236 Grupa: Robimy stro... Estetyka i autentyczność: https://panele-podlogowe.eu Niektóre panele podłogowe imitują naturalne materiały, takie jak drewno czy kamień, zachowując autentyczny...

- Podłogi drewniane - parkiet, deski... Liczba postów: 376 Grupa: Robimy stro... Osobiście uważam, że drewno naturalne na podłodze to najlepsza rzecz! To rozwiązanie zdrowe, bezpieczne i generalnie rekomendowane rodzinom z małymi dziećmi ;)....

Znajdź projekt

Społeczność budnet.pl ma już 19440 użytkowników

gości: 152

Zobacz wszystkich > Zobacz wszystkie galerie >

Ja też bym kupił dom. Nie musisz wszystkiego robić od podstaw, tylko remontujesz i wchodzisz mieszkać. Ja tak zrobiłem, jestem zadowolony. Kupiłem dom przez agencję w dobrej cenie. Radzę ci wybrać dobrą agencję nieruchomości w swojej okolicy. Akurat mam linka do bazy takich firm z całej Polski: https://www.dobre-nieruchomosci.pl/artykuly/kupno%20i%20sprzeda%C5%BC%20nieruchomo%C5%9Bci Dodatkowo są na niej artykuły na temat kupna i sprzedaży domów.

Jestem za kupnem domu:) Nie musimy martwić się wieloma sprawami.

my review here

https://pinupcassino.com/contatos/

her response asset store

Ja jestem zdecydowanie za kupnem domu z rynku wtórnego lub od dewelopera. Czytałem ostatnio o kupnie domu, dlatego podzielę się linkiem do fajnego artykułu o odbiorze https://pewnylokal.pl/porady/odbior-domu-z-rynku-wtornego

Zobacz więcej komentarzy (16) na forum »