Centra handlowe w 2015 r.

Łącznie, w 2015 r. polski rynek handlowy wzbogacił się o 651 400 mkw. powierzchni handlowej w ramach centrów handlowych (wspomniane 502 000 mkw.), wyprzedażowych (21 300 mkw.), parków handlowych (30 800 mkw.) oraz wolnostojących magazynów handlowych (97 300 mkw.).

Czytaj dalej

Ponad pół miliona metrów kwadratowych w centrach handlowych oddano do użytku w 2015

- W 2015 r. oddano do użytku 502 000 mkw. nowej powierzchni w centrach handlowych - najwięcej od 2009 r. Dalsze 566 000 mkw. jest w budowie.

- Rynek zarejestrował najwyższą aktywność inwestorów od 2006 r. – obiekty handlowe o łącznej wartości ponad 2,26 mld euro zmieniły właściciela.

– Międzynarodowa firma doradcza JLL podsumowała rok 2015 na polskim rynku nieruchomości handlowych.

Anna Bartoszewicz-Wnuk, Dyrektor Działu Badań Rynku i Doradztwa w JLL, informuje: „To był bardzo intensywny rok na rynku nieruchomości handlowych w Polsce. W ciągu 12 miesięcy do użytku oddano aż 502 000 mkw. nowej powierzchni w centrach handlowych, znacznie więcej niż w 2014 r., kiedy rynek wzbogacił się o 332 000 mkw. i jednocześnie najwięcej od 2009 r. Zgodnie z zapowiedziami deweloperów 2016 będzie spokojniejszy pod względem nowych otwarć – jeśli plany zostaną zrealizowane w terminie, rynek może urosnąć o 358 000 mkw. w ramach centrów handlowych”.

Największe centra handlowe oddane do użytku w 2015 r.

|

Centrum |

Miasto |

Powierzchnia GLA |

|

Zielone Arkady |

Bydgoszcz |

50 000 mkw. |

|

Sukcesja |

Łódź |

46 300 mkw. |

|

Tarasy Zamkowe |

Lublin |

37 900 mkw. |

|

Aleja Bielany – rozbudowa |

Wrocław |

Dodatkowe 35 000 mkw. |

|

Galeria Galena |

Jaworzno |

31 400 mkw.

|

„Jednym z ciekawszych trendów na rynku jest rozwój oferty usługowej i zakupowej w ramach ważnych węzłów transportowych, takich jak dworce kolejowe, cechujące się dużym przepływem pasażerów, czyli potencjalnych klientów. Ponadto, rewitalizacje i rozbudowy istniejących obiektów to nadal istotne zjawisko na polskim rynku handlowym. Są one odpowiedzią na starzenie się nieruchomości, rosnącą konkurencję i zmieniające się oczekiwania klientów”, wymienia Marta Augustyn, Dyrektor w Dziale Wynajmu Powierzchni Handlowych, JLL.

Na początku 2016 r. całkowita podaż nowoczesnej powierzchni handlowej w Polsce wyniosła 13,01 mln mkw. w ramach takich formatów jak: centra handlowe – 9,28 miliona mkw. (71%), parki i wielkopowierzchniowe magazyny handlowe – 3,52 miliona mkw. (27%) oraz centra wyprzedażowe – 0,21 miliona mkw. (2%).

Od początku 2015 r. średnie nasycenie powierzchnią w ramach centrów handlowych w Polsce wzrosło z 229 do 241 mkw. na 1 000 mieszkańców. Po ukończeniu wszystkich centrów handlowych będących obecnie w budowie, wskaźnik ten osiągnie wartość 256 mkw.– powyżej średniej europejskiej (202 mkw.), jednak wciąż poniżej średniej dla krajów Europy Zachodniej (262 mkw.)

„Ogółem 566 000 mkw. powierzchni w ramach centrów handlowych jest w budowie, czyli o 20% mniej niż było w analogicznym okresie roku poprzedniego. Najwięcej powierzchni powstaje w głównych aglomeracjach”, dodaje Anna Bartoszewicz-Wnuk.

Czytaj również: Łazienka dostępna dla każdego

Największe centra handlowe w budowie

|

Nazwa centrum |

Miasto |

Powierzchnia GLA |

|

Posnania |

Poznań |

99 000 mkw. |

|

Wroclavia |

Wrocław |

64 000 mkw. |

|

Galeria Północna |

Warszawa |

64 000 mkw. |

|

Forum Gdańsk |

Trójmiasto |

62 000 mkw.

|

Popyt – ekspansja polskich marek

W 2015 r. do Polski weszło 18 międzynarodowych marek. Najgłośniejszym zagranicznym modowym debiutem w minionym roku był brytyjski Superdry. W 2015 r. swoje pierwsze sklepy w Polsce uruchomiły również takie sieci modowe jak m.in. Kiabi z ofertą dla całej rodziny, sportowe Decimas i Courir czy kosmetyczne – Origins. Ponadto, w ubiegłym roku zadebiutowały Dunkin’ Donuts, Fuddruckers, Dairy Queen czy Benihana. W tym samym czasie kilka sieci podjęło decyzję o wycofaniu się z polskiego rynku - czeska Bata, amerykański GAP i rosyjskie Centro. Nie jest to jednak początek nowego trendu.

Polskie marki sukcesywnie powiększały swoje portfolio, czego znakomitym przykładem jest grupa LPP – w 2015 r. firma uruchomiła 13 sklepów á Tab, a w 2016 r. planuje otwarcie sklepu nowej marki modowej z „wyższej półki” -Tallinder. Dynamicznie rozwijają się również niektóre marki zagraniczne, takie jak np. H&M, które dobiera powierzchnię pod nowe koncepty, np. z wystrojem wnętrz.

„Spodziewamy się debiutów nowych marek – zarówno polskich, jak i zagranicznych, których obecność wpłynie pozytywnie na odświeżenie i zróżnicowanie oferty handlowej. Oprócz marki Tallinder, w 2016 r. możemy oczekiwać wejścia popularnej, amerykańskiej sieci Forever21. Pomimo tego, w Polsce nadal brakuje takich marek jak m.in. Banana Republic, French Connection, Primark, czy Uniqlo, bardzo popularnych w innych krajach”, dodaje Marta Augustyn.

Bardzo istotnym trendem jest rozszerzenie oferty pozazakupowej w centrach handlowych.

„Coraz ważniejsza staje się oferta gastronomiczna, rozrywkowa czy kulturalna w polskich centrach handlowych. Galerie handlowe zaczęły pełnić także istotną rolę w społecznościach lokalnych, przejmując funkcje niekomercyjne. Przykładami takich działań są otwarcia biur coworkingowych, bibliotek, oddziałów urzędów miejskich, placówek pocztowych, czy teatrów. Usługi te pełnią podwójną rolę – z jednej strony wypełniają wolne przestrzenie, a z drugiej – zwiększają odwiedzalność podczas mniej popularnych godzin”, wyjaśnia Anna Bartoszewicz-Wnuk.

Czytaj również: Odblaski mogą uratować

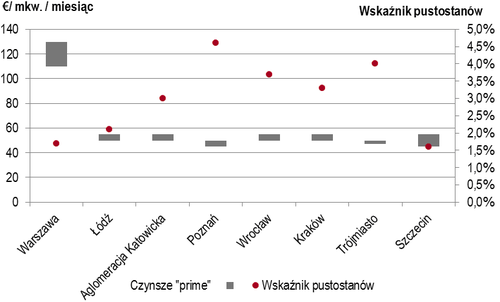

Czynsze i wskaźnik powierzchni niewynajętej

W 2015 r. odnotowano wzrost stawek „prime”[1] w aglomeracjach Warszawy (do poziomu 110-130 euro za mkw. miesięcznie), Poznania (do 45-50 euro), Krakowa (do 50-55 euro) i Trójmiasta (do 47-50 euro).

Wśród głównych aglomeracji najniższy poziom pustostanów rejestrowany jest w Szczecinie (1,6%), a najwyższy w Poznaniu (4,6%).

Czynsze „prime” oraz wskaźnik pustostanów[2] w głównych aglomeracjach w IV kw. 2015 r.

Źródło: JLL, IV kw. 2015 r.

Rynek inwestycyjny – najlepszy wynik od 2006

Agnieszka Kołat, Dyrektor w Dziale Rynków Kapitałowych Nieruchomości Handlowych JLL w Europie Środkowo – Wschodniej, informuje: „To był znakomity rok na rynku inwestycyjnym w segmencie handlowym. Właścicieli zmieniły obiekty o łącznej wartości ponad 2,26 mld euro, co jest drugim najwyższym wynikiem w historii rynku i najlepszym rezultatem od 2006 r.”

Kluczowe transakcje inwestycyjne na rynku nieruchomości handlowych w 2015 r.

|

Centrum |

Miasto |

Cena (w euro) |

Sprzedajacy |

Kupujący |

|

Riviera |

Gdynia |

291-300 mln |

Fonciere Euris i Rallye |

Union Investment |

|

Stary Browar |

Poznań |

Ok. 290 mln |

Fortis Nowy Stary Browar |

Deutsche Asset & Wealth Management |

|

Bonarka City Center |

Kraków |

Poufna |

Udziałowcy TriGranit |

TPG |

|

Karolinka i Pogoria |

Opole i Dąbrowa Górnicza |

220,8 mln |

BlackRock |

Rockcastle |

|

Sfera |

Bielsko-Biała |

Poufna |

Bielsko Business Center 3 Sp. z o.o. |

CBRE Global Investors |

Bardzo ważnym wydarzeniem na rynku w 2015 r. było także przejęcie kontrolnego pakietu akcji polskiego dewelopera Echo Investment przez Griffin Real Estate.

„Inwestorzy tradycyjnie już poszukiwali produktów prime, czyli wiodących centrów handlowych w głównych aglomeracjach, czego przykładem są spektakularne transakcje sprzedaży Riviery w Gdyni, Starego Browaru w Poznaniu czy Bonarka City Center w Krakowie. Obiekty o mocnej pozycji w mniejszych miastach również cieszyły się sporym zainteresowaniem. Duży apetyt inwestorów na polskie nieruchomości handlowe odzwierciedla kompresja stóp kapitalizacji, które obecnie szacujemy na poziomie 5% dla najlepszych projektów”, podsumowuje Agnieszka Kołat.

[1] Czynsze „prime” dotyczą najlepszych lokali handlowych o powierzchni 100 mkw. przeznaczonych dla branży moda i dodatki, zlokalizowanych w wiodących centrach.

[2] Wskaźnik pustostanów na koniec I półrocza 2015 r.

2016-01-19

Źródło: jll / budnet.pl

Komentarze

Czytaj też…

Czytaj na forum

- prawnicy - kasta czy ludzie z misją? Liczba postów: 13 Grupa: Trudne tema... Hello, I really liked the slots but the site was problematic to find, and the choice was very large but not always great https://casino.ua/casino/show-game/3-oa. ..

- zabezpieczenie przesyłki Liczba postów: 7 Grupa: Trudne tema... Korzystanie z usług TPkurier.com pozwala na szybkie i wygodne nadanie przesyłek paletowych do innych krajów. Dzięki współpracy z Pocztą Polską można uzyskać lep...

- Łódź, Kraków, Warszawa, Wrocław, Rzeszów biorą udz... Liczba postów: 101 Grupa: Aktualności Digital kindergarten education indeed opens up new learning opportunities for young children while involving parents in the process. However, to make the most o...

- Akcesoria drogowe Liczba postów: 14 Grupa: Trudne tema... Niebezpieczny zakręt wymaga nie tylko odpowiednich znaków drogowych, ale również dodatkowych zabezpieczeń, takich jak bariery ochronne. Znaki ostrzegawcze powin...

- Rzetelna firma budowlana Liczba postów: 32 Grupa: Trudne tema... Jeśli interesuje Was solidna firma budowlana, to https://www.erbud.pl/ naprawdę robi wrażenie. Mają ponad 30 lat doświadczenia i działają na różnych polach – od...

Znajdź projekt

Społeczność budnet.pl ma już 19513 użytkowników

gości: 318

Zobacz wszystkich > Zobacz wszystkie galerie >