Czy bank zapłaci „frankowcom” za kredyt?

Notowania międzybankowej stopy LIBOR CHF 3M obecnie są niższe od (-0,90%). W tej sytuacji banki, które udzielały „frankowych” kredytów mają dość poważny problem. Pod koniec stycznia b.r. kredytodawcy zdecydowali się na wliczanie ujemnego LIBOR-u CHF podczas zmiany oprocentowania „hipotek”.

Czytaj dalej

Wiele kredytów we franku ma bardzo niskie marże (np. 0,75% - 0,80%). Dlatego może się okazać, że zaktualizowane oprocentowanie będzie niższe od zera. Niektóre banki wezmą pod uwagę ujemną stawkę oprocentowania. Ich klienci otrzymają niewielką dopłatę do kredytu.

Czytaj również: Jaki wybrać okres kredytowania?

Czterej kredytodawcy naliczą dłużnikom ujemne odsetki …

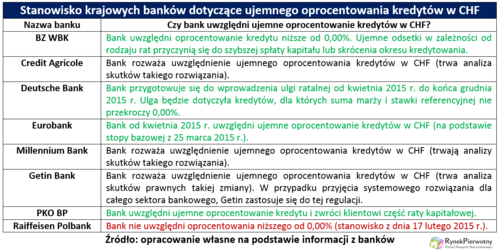

Obecnie „frankowe” kredyty znajdują się w aktywach prawie wszystkich wiodących banków. Osiem instytucji z rynkowej czołówki odpowiedziało na pytanie dotyczące ujemnej stawki oprocentowania (patrz poniższa tabela). Na uwzględnienie wartości niższej od zera nie mogą liczyć klienci Raiffeisen Polbanku. Jeśli suma marży i stopy referencyjnej (LIBOR - CHF) będzie ujemna, wspomniany bank weźmie pod uwagę stawkę 0,00% - tłumaczy Andrzej Prajsnar z portalu RynekPierwotny.pl.

Trzej inni kredytodawcy (Credit Agricole, Millennium Bank, Getin Bank) jeszcze nie wybrali konkretnego wariantu. Pracownicy tych banków na razie analizują techniczne, podatkowe i prawne skutki wprowadzenia ujemnego oprocentowania.

Szybką decyzję w sprawie stawek niższych od zera podjął natomiast PKO Bank Polski. Lider rynku kredytowego w razie potrzeby uwzględni ujemne oprocentowanie. Taka operacja będzie skutkowała obniżeniem kapitałowej części raty. Rozwiązanie korzystne dla klientów zastosuje również Eurobank i BZ WBK. Druga z wymienionych instytucji naliczy ujemne odsetki, które później przyczynią się do szybszej spłaty kapitału lub skrócenia okresu kredytowania (patrz poniższa tabela).

Nieco inny wariant wybrał Deutsche Bank. Przedstawiciele DB podkreślają, że przyjęcie ujemnej stawki oprocentowania jest problematyczne ze względów prawnych. Mimo tego Deutsche Bank od kwietnia do grudnia 2015 r. wprowadzi system ratalnych ulg – pisze Andrzej Prajsnar z portalu RynekPierwotny.pl. To rozwiązanie będzie dotyczyło kredytów, dla których suma marży i stawki referencyjnej nie przekroczy 0,00%.

Czytaj również: Kredyt dla singla

LIBOR niższy od 0% dobrze amortyzuje wzrost kursu franka

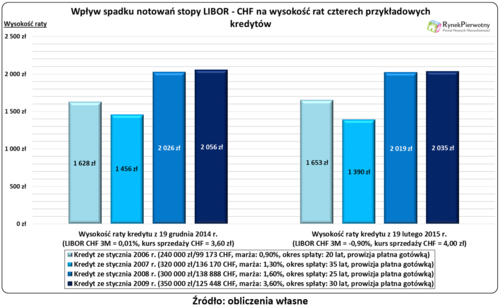

Przy obecnym poziomie stopy LIBOR CHF uwzględnienie oprocentowania niższego od 0,00% nie zapewni kredytobiorcom dużych oszczędności. Większe znaczenie ma fakt, że banki zaakceptowały ujemny LIBOR CHF jako stawkę referencyjną. Klienci tych instytucji, które już zaktualizowały oprocentowanie „hipotek” w CHF, zapłacą prawie taką samą ratę, jak pod koniec ubiegłego roku (patrz poniższy wykres). Dla przykładowego kredytu ze stycznia 2006 r. oszacowana podwyżka wyniosła jedynie 25 zł/m-c. W przypadku kredytów zaciągniętych na początku 2007, 2008 i 2009 roku, widoczny jest nawet spadek raty (dla stopy referencyjnej obniżonej z 0,01% do -0,90%).

Jak widać, obecny poziom stopy LIBOR CHF skutecznie równoważy wpływ wyższych notowań franka na wysokość raty. To nie oznacza jednak, że najważniejsze problemy „frankowców” zostały rozwiązane. Dla większości osób, które wybrały kredyt rozliczany we franku, największym zmartwieniem jest wysoki poziom wskaźnika LtV (LtV = zadłużenie przeliczone na złote/aktualna wartość nieruchomości). Możliwe, że w przypadku kredytów z najwyższym LtV, banki zgodzą się na przewalutowanie i częściowe umorzenie długu. Koszty takiej operacji zostałyby rozłożone między kredytobiorców, banki i budżet państwa.

Andrzej Prajsnar – portal RynekPierwotny.pl

Źródło: RynekPierwotny / budnet.pl

Komentarze

Apartamenty w Kołobrzegu

Sprzedaż apartamentów nad morzem.

Baltic Plaza **** to miejsce niezwykłe,

to Twój elegacki apartament

www.sea-development.pl

Sprzedaż apartamentów nad morzem.

Baltic Plaza **** to miejsce niezwykłe,

to Twój elegacki apartament

www.sea-development.pl

Czytaj też…

Czytaj na forum

- Warto inwestować w rynek nieruchomości? Liczba postów: 22 Grupa: Inwestycje Optymalizacja procesów w firmie często wiąże się z koniecznością dogłębnej analizy i zrozumienia obecnego stanu. Nie zawsze jest to łatwe, zwłaszcza gdy mówimy....

- Bezkonkurencyjna pożyczka hipoteczna Liczba postów: 176 Grupa: Inwestycje Kredyty to najgorszy pomysł. Można się nieźle wpakować w tarapaty na parę ładnych lat, dlatego wybieram bezpieczne pożyczki. Ja wzięłam akurat pożyczkę na mój n...

- Sprzedaż domu – co zrobić, żeby szybko sprzedać do... Liczba postów: 83 Grupa: Inwestycje Zauważyłem, że wątek dotyczy skutecznych metod szybkiej sprzedaży domu bez utraty jego wartości. W takiej sytuacji kluczowe jest dotarcie do szerokiego grona po...

- Jakie mieszkanie wybrać? Deweloperskie czy używane... Liczba postów: 265 Grupa: Inwestycje Można też iść w inwestycyjne. Tylko nie condo, bo z tymi to same afery ostatnio wyskakują. Pewnie osób poszkodowanych będzie więcej ostatecznie niż przy Amber,....

- W Piotrkowie Trybunalskim rozpoczyna się budowa no... Liczba postów: 4 Grupa: Inwestycje

Znajdź projekt

Społeczność budnet.pl ma już 19526 użytkowników

gości: 251

Zobacz wszystkich > Zobacz wszystkie galerie >