Czy stać mnie na kredyt?

Obecna sytuacja na rynkach finansowych i bardzo dynamiczne zmiany kursów walutowych sprawiły, że osoby zamierzające zaciągnąć kredyt hipoteczny skazane są niemal wyłącznie na kredyty złotówkowe. Kredyty w naszej walucie wykluczają ryzyko kursowe, o tej niewątpliwej zalecie przekonali się na własnej skórze kredytobiorcy, którzy kilka lat temu zaciągali powszechnie kredyty denominowane we frankach szwajcarskich.

Czytaj dalej

Kredyt w złotówkach ?

Przed podjęciem decyzji o zaciągnięciu kredytu koniecznie należy jednak przekalkulować swoją zdolność do regulowania rat nie tylko w chwili obecnej, lecz także w wariancie zakładającym wzrost stóp procentowych.

Oprocentowanie kredytów złotówkowych przeznaczonych na cele mieszkaniowe składa się z dwóch części: stopy procentowej na rynku międzybankowym WIBOR i marży banku. Marża banku – to ustalony w procentach jego zarobek, jest to stała część oprocentowania, która nie powinna się zmieniać w trakcie trwania kredytu (oczywiście o ile kredytobiorca spełnia zapisane w umowie kredytowej zapisy). Druga część oprocentowania jest jednak niezależna ani od kredytującego banku, ani od klienta – a zależy od sytuacji makroekonomicznej.

Czytaj również: Rata kredytu przed gwałtownym wzrostem

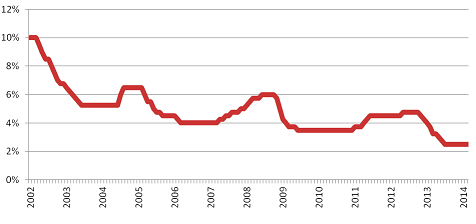

Według Agaty Polińskiej z serwisu otoDom.pl zaciągając zobowiązanie na 25-30 lat koniecznie trzeba założyć wystąpienie okresów wzrostu stóp procentowych. Są one bezpośrednio związane z sytuacja makroekonomiczną, a najlepszym punktem odniesienia wyrażającym aktualny obraz stanu rynku jest stopa referencyjna Narodowego Banku Polskiego. Analitycy Działu Badań i Analiz z Grupy Emmerson S.A. prześledzili, jak jej poziom kształtował się w minionych latach:

Stopa referencyjna NBP w okresie 2002-2014 (%)

Źródło: opracowanie Działu Badań i Analiz z Grupy Emmerson S.A.

Obecnie mamy do czynienia z utrzymywaniem się stóp procentowych na historycznie najniższych poziomach. Od października ub.r. stopa referencyjna NBP wynosi jedynie 2%, co sprawia, że oprocentowanie kredytów złotówkowych kształtuje się na rekordowo niskich poziomach. Warto jednak prześledzić zachowanie stóp w dłuższej perspektywie. Analiza wykresu wyraźnie wskazuje, że stopy nie spadały nieprzerwanie, lecz występowały okresy wzrostowe – były one związane najczęściej z zawirowaniami na rynkach światowych, czy też wzrostem inflacji w Polsce. Choć obecnie mamy do czynienia z deflacją, trzeba być przygotowanym na powrót wzrostów cen, który pociągnie za sobą wyższe stopy procentowe.

Czytaj również: Frank a krajowa mieszkaniówka

Mając powyższe na uwadze, nie wolno kierować się symulacjami finansowymi zakładającymi utrzymywanie się stóp procentowych na obecnym niskim poziomie, lecz trzeba przyjąć ich wzrost w perspektywie kilku – kilkunastoletniej. Dlatego koniecznym jest zachowanie pewnego buforu bezpieczeństwa i przygotowanie się na przyszły wzrost stóp procentowych, by nie zaskoczył on nas tak jak wzrost kursu franka.

Źródło: Emmerson / budnet.pl

Komentarze

Apartamenty w Kołobrzegu

Sprzedaż apartamentów nad morzem.

Baltic Plaza **** to miejsce niezwykłe,

to Twój elegacki apartament

www.sea-development.pl

Sprzedaż apartamentów nad morzem.

Baltic Plaza **** to miejsce niezwykłe,

to Twój elegacki apartament

www.sea-development.pl

Czytaj też…

Czytaj na forum

- Jaki leasing wybrać? Liczba postów: 49 Grupa: Inwestycje A professional company called Oropay can help you with this, you can trust them with all your questions. I really like how they provide assistance with financia...

- Warto inwestować w rynek nieruchomości? Liczba postów: 22 Grupa: Inwestycje Optymalizacja procesów w firmie często wiąże się z koniecznością dogłębnej analizy i zrozumienia obecnego stanu. Nie zawsze jest to łatwe, zwłaszcza gdy mówimy....

- Bezkonkurencyjna pożyczka hipoteczna Liczba postów: 176 Grupa: Inwestycje Kredyty to najgorszy pomysł. Można się nieźle wpakować w tarapaty na parę ładnych lat, dlatego wybieram bezpieczne pożyczki. Ja wzięłam akurat pożyczkę na mój n...

- Sprzedaż domu – co zrobić, żeby szybko sprzedać do... Liczba postów: 83 Grupa: Inwestycje Zauważyłem, że wątek dotyczy skutecznych metod szybkiej sprzedaży domu bez utraty jego wartości. W takiej sytuacji kluczowe jest dotarcie do szerokiego grona po...

- Jakie mieszkanie wybrać? Deweloperskie czy używane... Liczba postów: 265 Grupa: Inwestycje Można też iść w inwestycyjne. Tylko nie condo, bo z tymi to same afery ostatnio wyskakują. Pewnie osób poszkodowanych będzie więcej ostatecznie niż przy Amber,....

Znajdź projekt

Społeczność budnet.pl ma już 19526 użytkowników

gości: 329

Zobacz wszystkich > Zobacz wszystkie galerie >