Czy warto nadpłacać „hipotekę”?

Większość posiadaczy kredytów hipotecznych jak najszybciej chce uregulować swoje zobowiązania wobec banku. Dlatego nadpłata „hipoteki” jest bardzo popularnym rozwiązaniem.

Osoby decydujące się na wcześniejszy zwrot części kredytu powinny wziąć pod uwagę tzw. prowizję rekompensacyjną. Po przeprowadzeniu szczegółowych obliczeń można stwierdzić, że spore znaczenie ma również moment dokonania nadpłaty – pisze Andrzej Prajsnar z portalu RynekPierwotny.pl.

Tylko wczesna nadpłata zapewni spore oszczędności

Wcześniejsza spłata pożyczonego kapitału jest możliwa w całym okresie kredytowania. Posiadacz „hipoteki” powinien jednak wiedzieć, że efektywność nadpłaty zależy od upływu czasu. Dzieje się tak, ponieważ wpłata nieprzewidziana w harmonogramie dodatkowo pomniejsza saldo zadłużenia, od którego są naliczane koszty odsetkowe. Jeżeli przedterminowa spłata została dokonana na początku okresu kredytowania to podstawa do obliczania odsetek będzie niższa przez kolejne 20 - 30 lat.

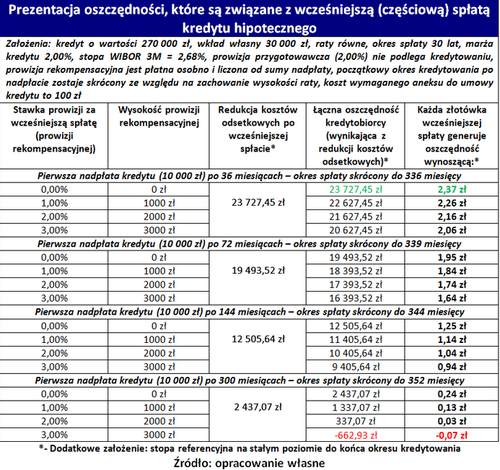

Opłacalność wczesnej nadpłaty potwierdzają wyniki zaprezentowane w poniższej tabeli. Po uwzględnieniu standardowych parametrów kredytu hipotecznego (kwota 270 000 zł, 360 równych rat, marża 2,00%) okazuje się, że wpłata 10 000 zł dokonana po 36 miesiącach może skutkować oszczędnością na poziomie 20 627 zł - 23 727 zł. Dokładny wynik zależy od tego, czy bank naliczył prowizję za wcześniejszą spłatę (zwaną też prowizją rekompensacyjną) – pisze Andrzej Prajsnar z portalu RynekPierwotny.pl. Dla celów obliczeniowych przyjęto, że stawka wspomnianej prowizji wynosi od 0,00% do 4,00% (patrz poniższe zestawienie).

Efektywność nadpłaty nieuchronnie maleje wraz z upływem kolejnych lat. W analizowanym przykładzie każda złotówka nadpłacona w 37 miesiącu generuje 2,06 zł - 2,37 zł oszczędności. Identyczne wyniki dla spłaty dokonywanej po upływie 12 lat kredytowania wynoszą od 0,94 zł do 1,25 zł. W przypadku ostatniego wariantu (nadpłata w 301 miesiącu) okazuje się, że korzyści uzyskane dzięki obniżeniu odsetek nie zawsze pokrywają koszty prowizji rekompensacyjnej.

Skrócenie okresu spłaty wymaga aneksu

Warto nadmienić, że zaprezentowane obliczenia uwzględniają skrócenie okresu kredytowania po nadpłacie (patrz powyższa tabela). To rozwiązanie jest popularne, ponieważ skutkuje sporymi oszczędnościami i pozwala na wcześniejsze wykreślenie hipoteki. Osoby, które je wybrały muszą jednak zgodzić się na sporządzenie aneksu do umowy kredytowej. Taka czynność może być odpłatna – pisze Andrzej Prajsnar z portalu RynekPierwotny.pl. W ramach obliczeń przyjęto, że jednorazowy koszt jej wykonania to 100 zł.

Kredytobiorca dokonujący nadpłaty kredytu może również wnioskować o proporcjonalne obniżenie raty. W takim przypadku bank nie będzie wymagał aneksowania umowy, ponieważ okres spłaty kredytu pozostanie identyczny. Ze względu na niezmienioną liczbę rat wartość kredytowych oszczędności będzie znacznie niższa. W pierwszym z analizowanych wariantów (nadpłata 10 000 zł po 3 latach) osoba, która zamiast skrócenia okresu kredytowania wybrała redukcję raty zyska co najwyżej 7632 zł.

Andrzej Prajsnar – portal RynekPierwotny.pl

Komentarze

Tagi

Czytaj też…

Czytaj na forum

- Księgowość dla fundacji Liczba postów: 1 Grupa: Trudne tema... Chciałabym nawiązać współpracę z biurem rachunkowym oferującym księgowość dla fundacji. Zależy mi głównie na prowadzeniu uproszczonej ewidencji przychodów i kos...

- Co da mi współpraca z agencją SEO? Liczba postów: 82 Grupa: Trudne tema... Jeżeli szukacie sprawdzonej firmy, która zajmuje się tworzeniem profesjonalnych kampanii reklamowej w Google, to polecam Wam sprawdzić stronę https://www.empres...

- Polskie Linie Lotnicze LOT uruchomiły sprzedaż be... Liczba postów: 1 Grupa: Aktualności

- Mieszkańcy większych miast otrzymają zwrot za prze... Liczba postów: 3 Grupa: Aktualności This is a truly commendable initiative by FREE NOW — supporting public health while ensuring safe and accessible transportation for those who need it most, espe...

- Elzap Liczba postów: 2 Grupa: Trudne tema... Google's colorful doodles are more than just passing visual gags; they're frequently small digital experiences that offer peeks into history, celebrate culture,...

Znajdź projekt

Społeczność budnet.pl ma już 19766 użytkowników

gości: 494

Zobacz wszystkich > Zobacz wszystkie galerie >