Dlaczego banki zmieniają marże kredytów hipotecznych?

Zaraz po ogłoszeniu wysokości podatku bankowego Deutsche Bank i mBank wprowadziły podwyżki marż. Nawet posiadacze wysokiego wkładu własnego otrzymają tam marże przekraczające 2%. Dodatkowo na początku grudnia swoją ofertę zmienił również Bank Pekao. Prawdopodobnie to nie koniec zmian. W przyszłym roku o kredyt hipoteczny może być znacznie trudniej.

Czytaj dalej

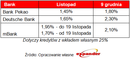

Po ogłoszeniu formy, jaką przybierze podatek bankowy, zaczęły rosnąć marże kredytów hipotecznych. Podwyżkę w ostatnich dniach wprowadził Deutsche Bank oraz mBank. W rezultacie w obu instytucjach marża standardowego kredytu nawet z bardzo wysokim (np. 50%) wkładem własnym wynosi ponad 2%. Przykładowo: dla kredytu z wkładem wynoszącym 25% marża w Deutsche Banku wyniesie 2,3%, a w mBanku 2,1%. Takie poziomy do niedawna obserwowaliśmy jedynie w przypadku kredytów z bardzo niskim wkładem własnym.

Podwyżka w mBanku wynosi 0,4 p.p. i to nawet dla kredytów, które są dopiero na etapie rozpatrywania wniosków. Sytuacja jest na tyle niezwykła, że ten bank dopiero 19 listopada obniżył marże o 0,3 p.p. W sumie marże wzrosły więc o 0,1 p.p. Znacznie większa podwyżkę wprowadził Deutsche Bank, w którym marże wzrosły aż o 0,65 p.p. Bank poinformował nas jednak, że w zamian wycofa wprowadzoną w listopadzie opłatę za rozpatrzenie wniosku. Wynosiła ona aż 4 000 zł. Nie oznacza to jednak, że kredyt w tym banku będzie można uzyskać bez prowizji, nadal ma być pobierana ta standardowa, wynosząca 2%.

Dla osób zainteresowanych zaciągnięciem kredytu hipotecznego najdotkliwszą zmianą była jednak podwyżka marż (o 0,35 p.p.) wprowadzona z początkiem grudnia przez Banku Pekao. Jest to bowiem bank, który jest jednym z liderów pod względem wartości udzielanych kredytów hipotecznych w Polsce. Jego oferta cieszyła się ogromną popularnością ze względu na bardzo atrakcyjne warunki. Po zmianie będzie niestety nieco droższa.

Czytaj również: Kto nie dostanie kredytu na mieszkanie?

Grudniowe podwyżki marż

Prawdopodobnie podwyżki wprowadzą również inne instytucje. Podatek bankowy będzie bowiem obciążał przede wszystkim akcję kredytową, a kredyty mieszkaniowe są z punktu widzenia banków produktem dość niskomarżowym, zwłaszcza w porównaniu z np. kredytami gotówkowymi. Wyjątkiem może być jedynie PKO BP, którego udziałowcem jest Skarb Państwa. Trzeba jednak dodać, że ten bank już w ubiegłym roku wprowadził znaczące podwyżki marż. Dla przykładu marża kredytu z LTV 75% wynosi tam obecnie 1,84%, a dwa lata temu było to 1,35%. Obecna marża w PKO BP jest więc wyższa niż w Pekao już po ostatniej podwyżce.

W przyszłym roku trudniej o kredyt

Wyższy koszt kredytów spowoduje spadek zdolności kredytowej. Dodatkowo od przyszłego roku do 15% zwiększony zostanie minimalny wymagany wkład własny. Jednocześnie KNF nie zgadza się na zaproponowaną przez banki formę ubezpieczenia niskiego wkładu własnego. W rezultacie uzyskanie finansowania w przyszłym roku może być znacznie trudniejsze niż obecnie. Sytuację pogarsza również wysoki kurs franka szwajcarskiego (obecnie 4 zł). Podnosi on presję na wprowadzenie ustawy o przewalutowaniu kredytów w tej walucie. To dla banków oznacza kolejne koszty, które choćby częściowo mogą sobie zrekompensować m.in. poprzez dalsze zwiększanie kosztów kredytów.

Jarosław Sadowski

Główny analityk firmy Expander

www.expander.pl

Czytaj również: Od stycznia 2016 większy wkład własny w kredytach mieszkaniowych. Są na to sposoby.

Źródło: expander / budnet.pl

Komentarze

Apartamenty w Kołobrzegu

Sprzedaż apartamentów nad morzem.

Baltic Plaza **** to miejsce niezwykłe,

to Twój elegacki apartament

www.sea-development.pl

Sprzedaż apartamentów nad morzem.

Baltic Plaza **** to miejsce niezwykłe,

to Twój elegacki apartament

www.sea-development.pl

Czytaj też…

Czytaj na forum

- Biuro nieruchomości i kompleksowa obsługa kredytow... Liczba postów: 36 Grupa: Inwestycje Jeśli szukacie eksperta ds kredytu hipotecznego, to koniecznie zapoznajcie się z ofertą https://entremise.pl/ - wg mnie nikogo lepszego nie znajdziecie

- Leasing krok po kroku Liczba postów: 10 Grupa: Inwestycje Zdecydowanie mogę Wam polecić sprawdzić stronę, na której znajdziecie firmę ALPINA Leasing - leasing samochodów , która specjalizuje się w finansowaniu środków....

- Nowe mieszkania od dewelopera - Co warto wiedzieć... Liczba postów: 4 Grupa: Inwestycje Fajny artykuł sporo przydatnej wiedzy.

- Czy deweloperzy przygotowali wakacyjne promocje na... Liczba postów: 6 Grupa: Inwestycje Dobra sytuacja finansowa to klucz do niezależności i komfortowego życia. https://dziennikifadera.pl/ oferuje sprawdzone porady dotyczące oszczędzania, inwestowa...

- Co aktualnie deweloperzy budują w Poznaniu i na ob... Liczba postów: 5 Grupa: Inwestycje no dużo w Poznaniu się dzieje, rzadko jestem, ale ilekoc przyjezdzam to zadziwia mnie to :) bardzo Poznan sie rozbudowal! ___________ https://vag-m ania.pl/po...

Znajdź projekt

Społeczność budnet.pl ma już 19649 użytkowników

gości: 294

Zobacz wszystkich > Zobacz wszystkie galerie >