Do kogo po kredyt hipoteczny

Spadek WIBOR-u i lombardowej stopy procentowej NBP, a także planowane zmiany w Rekomendacji S – to trzy najważniejsze czynniki mogące mieć wpływ na dostępność i oprocentowanie kredytów hipotecznych w najbliższych tygodniach i niedalekiej przyszłości.

Czytaj dalej

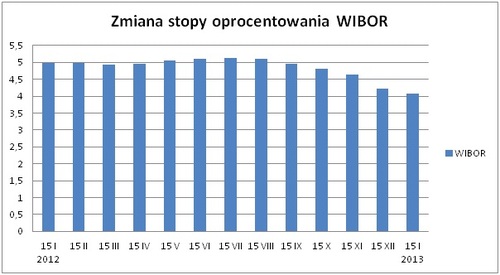

Oddziaływanie pierwszego z nich już daje się odczuć, a trzeba wziąć pod uwagę, że wraz z upływem czasu, liberalizacja dostępu do kredytowania jeszcze bardziej się zwiększy. Spadający WIBOR 3M oznacza niższe oprocentowanie kredytu. Częściowo banki będą starały się odebrać niższe oprocentowanie podwyższając marżę. Nie zmienia to jednak faktu, że w wyniku jego spadku, rodzina mająca taki sam dochód, będzie sobie mogła pozwolić na zaciągnięcie większego kredytu. Co więcej, prognozy na najbliższe miesiące pokazują, że spadek WIBOR-u może się utrzymywać i osiągnąć poziom nawet 3%.

Planowane przez KNF zmiany w Rekomendacji S zakładają, że kredyt w walucie obcej będą mogły zaciągnąć tylko osoby, które otrzymują dochód w walucie kredytu. Drugą istotną zmianą będzie rezygnacja z udzielania kredytów na sto procent wartości nieruchomości. Banki będą wprawdzie jeszcze udzielały kredyty bez wkładu własnego, ale tylko przez pierwszy rok od momentu wprowadzenia zmian. Jednak w następnych latach wymagany już będzie dziesięcio- (2014 r.), a dwa lata później nawet dwudziestoprocentowy (2015 r.) wkład własny.

Czytaj również: Ubezpieczenie kredytu mieszkaniowego

– Wprowadzenie zmian do Rekomendacji S zaproponowane przez KNF ma daleko idące konsekwencje i stanowi istotną zmianę w polskim systemie bankowo-finansowym. Przede wszystkim nowelizacja może być przeszkodą dla wielu młodych ludzi, które po jej wprowadzeniu, oprócz posiadania określonych dochodów, będą musiały również mieć własne oszczędności. Takie warunki mogą być trudne do spełnienia, zwłaszcza dla osób wchodzących w dorosłe życie i nieposiadających na starcie pieniędzy w gotówce – mówi Michał Pasterczyk z PolishProperty.eu.

W związku z zapowiadanymi zmianami, które na trwale zmienią sytuację na rynku, portale PolishProperty.eu i Sfera-Finansów.pl przygotowały symulację dostępności kredytu. Nasza przykładowa, trzyosobowa rodzina z miesięcznym dochodem w wysokości 5 tys. zł, chce zaciągnąć kredyt na 30 lat, na nieruchomość o wartości 275 tys. zł. Zakup nieruchomości będzie w stu procentach finansowany z kredytu. Zestawienie dziesięciu najkorzystniejszych ofert na rynku prezentuje poniższa tabela (dane Sfery-Finansów.pl).

Gdyby nasza rodzina zdecydowała się na wzięcie kredytu już teraz, to najkorzystniejsze warunki miałaby w PKO BP, gdzie miesięczna rata wyniosłaby 1541 zł. Na drugiej i trzeciej pozycji w tabeli znalazły się BOŚ Bank i Bank Pocztowy, w których miesięczne raty wyniosłyby kolejno 1560 zł i 1567 zł. Warto jednak zwrócić uwagę, że PKO BP ma najniższą ratę, ale przy dwuprocentowej prowizji. Dla porównania dziewiąty na liście Millenium Bank przy takiej samej prowizji, ale wyższym oprocentowaniu (o 0,64%), ma o 111 zł wyższą ratę aniżeli PKO BP. Ostatecznie przekłada się to na całkowity koszt kredytu – większy o niespełna 40 tys zł. Podobnie jest w przypadku KB Kredyt Banku i Eurobanku, które nie pobierają wprawdzie prowizji, ale mają oprocentowanie na takim samym poziomie, jak Millenium Bank i taką samą miesięczną ratę.

Czytaj również: Czy kredyt we frankach jest tańszy niż w złotych?

– Przy oprocentowaniu kredytów hipotecznych największą uwagę należy zwrócić na marżę proponowaną przez bank. Najczęściej składową oprocentowania jest wskaźnik WIBOR 3M (czyli trzymiesięczna stawka oprocentowania kredytów na polskim rynku bankowym) oraz stała marża proponowana przez bank. O ile WIBOR jest częścią zmienną, o tyle marża banku jest wartością stałą, obowiązującą nas przez cały okres trwania umowy. Dla przykładu oprocentowanie kredytu w PKO BP w powyższym zestawieniu składa się z marży 1,35% oraz WIBORU 3M w wysokości 4,03%. Banki jednak mogą posługiwać się alternatywną stawką WIBOR 6M, jak ma to miejsce w przypadku oferty BOŚ Banku, dla której w całkowitym oprocentowaniu mamy marże w wysokości 1,5% oraz wskaźnik dla WIBOR 6M równy 3,99% – podkreśla Rafał Tomkowicz, Dyrektor Zarządzający serwisu Sfera-Finansów.pl

Wpływ na dostępność kredytów hipotecznych ma też spadek sopy lombardowej NBP, który rozpoczął się w listopadzie 2012 r. Swój szczyt osiągnęła ona w połowie roku (6%), a w pierwszych tygodniach stycznia spadła do poziomu 5,5%. Krzywa na wykresie prezentuje wysokość stopy lombardowej na przestrzeni ostatnich jedenastu miesięcy.

Spadek stopy procentowej sprawia, że bank ma możliwość tańszego pozyskiwania pieniądza z rynku. W ten sposób obniża oprocentowanie depozytów zakładanych w danym banku przez klientów indywidualnych jak również instytucjonalnych, a co za tym idzie, może go pożyczać również na mniejszy procent. Stąd właśnie możemy zaobserwować niższe oprocentowanie ofert kredytowych w obszarze długoterminowych kredytów hipotecznych.

Czytaj również: Obniżka oprocentowania kredytów

Przy podejmowaniu ostatecznej decyzji o ocenie naszej zdolności kredytowej bank bierze pod uwagę dotychczasową, behawioralną ocenę historii wcześniej spłacanych zobowiązań. Dlatego należy pamiętać, że jeżeli kiedykolwiek wystąpiły jakieś problemy lub opóźnienia we wcześniejszych spłatach naszych zobowiązań, bank na podstawie ogólnodostępnych informacji w międzybankowej bazie danych, może odmówić nam przyznania kredytu.

Źródło: PolishProperty / budnet.pl

Komentarze

Tagi

Apartamenty w Kołobrzegu

Sprzedaż apartamentów nad morzem.

Baltic Plaza **** to miejsce niezwykłe,

to Twój elegacki apartament

www.sea-development.pl

Sprzedaż apartamentów nad morzem.

Baltic Plaza **** to miejsce niezwykłe,

to Twój elegacki apartament

www.sea-development.pl

Czytaj też…

Czytaj na forum

- Czy własny apartament nad morzem to dobra inwestyc... Liczba postów: 141 Grupa: Inwestycje Jeśli dzisiaj coś kupować, przy tej demografii i niestety wyludniającej się prowizji, to tylko w miastach gdzie będa za 10-30lat ludzie.. Odn https://heimestate...

- Echo Investment zrealizuje drugi projekt biurowy w... Liczba postów: 0 Grupa: Inwestycje

- Inwestycje w nieruchomości Liczba postów: 285 Grupa: Inwestycje Jeżeli zastanawiacie się nad zakupem nieruchomości dla siebie lub w celach inwestycyjnych w Chorwacji, to polecam Wam stronę https://valor-restate.com/ , gdzie....

- Jakie mieszkanie wybrać? Deweloperskie czy używane... Liczba postów: 275 Grupa: Inwestycje Jeżeli zastanawiacie się nad zakupem nowego domu lub mieszkania na terenie Białegostoku lub okolic, to polecam Wam sprawdzić stronę https://mdevelopment.pl/ , g...

- Baltic Plaza Hotel Medi SPA i nowoczesna baza SPA... Liczba postów: 9 Grupa: Inwestycje Zwracam uwagę na jakość hoteli, w których się zatrzymuje. Byłem ostatnio w Poznaniu i zatrzymałem się w polecanym mi Hotelu Włoskim - hotel dla rodzin Poznań ,....

Znajdź projekt

Społeczność budnet.pl ma już 19858 użytkowników

gości: 144

Zobacz wszystkich > Zobacz wszystkie galerie >