Jak będzie wyglądała przyszłość kredytów we frankach?

Analitycy walutowi przewidują, że w 2014 roku frank szwajcarski straci na wartości w stosunku do złotówki. Według większości prognoz kurs helweckiej waluty może osiągnąć nawet poziom 3,10 zł.

Czytaj dalej

Taka zmiana będzie korzystna dla wszystkich osób, które sfinansowały całość nowego mieszkania zaciągając kredyt we frankach szwajcarskich – pisze Andrzej Prajsnar z portalu RynekPierwotny.com

Czytaj również: Dwa pokoje we Wrocławiu

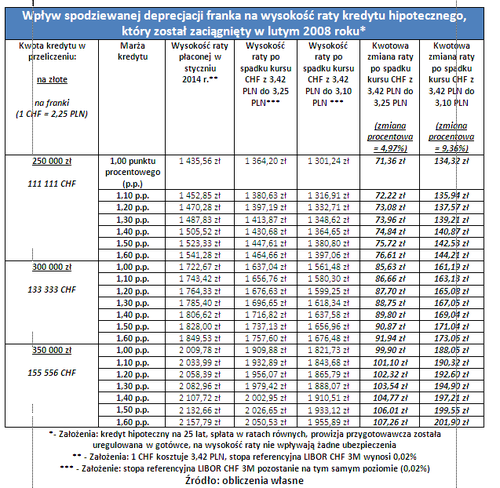

Każda zmiana wartości CHF ma znaczenie

Już od września 2011 roku stopy referencyjne, które wykorzystuje się do aktualizacji oprocentowania „frankowych” kredytów oscylują w okolicy zera. Mimo niewielkich kosztów odsetkowych, raty spłacane we frankach szwajcarskich wciąż są dość wysokie. Powodem takiej sytuacji jest niekorzystny kurs helweckiej waluty, którą rynek obecnie wycenia na 3,40 zł. Po oczekiwanej deprecjacji CHF do 3,10 zł – 3,25 zł, „frankowcy” mogliby znacznie lepiej wykorzystać rekordowo niskie oprocentowanie swoich kredytów – zauważa Andrzej Prajsnar z portalu RynekPierwotny.com.

Jak wynika z obliczeń zamieszczonych w poniższej tabeli, osoby spłacające kredyty we franku odczułyby nawet niewielkie zmiany kursowe. Po spadku notowań helweckiej waluty do 3,25 zł, miesięczna rata kredytu zmniejszyłaby się o 4,97% (zmiana kwotowa 71,36 zł - 107,26 zł dla różnych parametrów kredytu). W przypadku osłabienia franka do 3,10 zł, rata kredytu zmniejszyłaby się, aż o 9,36% (od 137,57 zł do 201,90 zł).

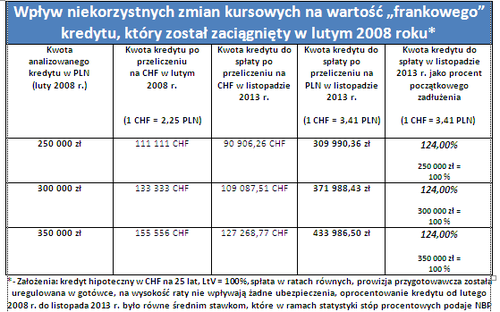

Kurs franka wpływa na aktualną wartość zadłużenia

Prognozowana deprecjacja franka wpłynie nie tylko na wysokość obciążeń ratalnych, ale również na spadek aktualnej wartości zadłużenia. Ta zależność będzie szczególnie istotna dla osób, które spłacają kredyt zaciągnięty we frankach szwajcarskich.

W tym kontekście można zaprezentować przykład trzech rodzin, które na początku 2008 roku sfinansowały całość nowego mieszkania (LtV = 100%) zaciągając kredyt we frankach szwajcarskich. W listopadzie 2013 roku bieżąca wartość zadłużenia kredytobiorców była aż o 24% wyższa od początkowego salda. To oznacza, że po spłacie 70 spośród 300 miesięcznych rat sprzedaż kredytowanego mieszkania wymagałaby sporej dopłaty.

Czytaj również: Tańsze mieszkania tylko w Trójmieście

Dla osób spłacających kredyt zaciągnięty na zakup mieszkania w helweckiej walucie, nawet niewielki spadek kursu franka ma duże znaczenie.

Warto przypomnieć, że zadłużenie w złotówkach takich gospodarstw domowych jest na bieżąco monitorowane przez banki. Kredytodawcy zaś, mogą domagać się ustanowienia dodatkowych zabezpieczeń, jeżeli aktualna relacja długu i wartości mieszkania przekroczy alarmujący poziom (np. 130%).

Komentarze

Tagi

Czytaj też…

Czytaj na forum

- tłumaczenie techniczne Liczba postów: 17 Grupa: Trudne tema... Jeżeli szukacie sprawdzonego tłumacza specjalistycznego w Poznaniu, to polecam Wam sprawdzić stronę https://angielskigrzegorzkolodziej.pl/tl umaczenia-naukowe/ ,...

- Moda Liczba postów: 125 Grupa: Trudne tema... W każdej kobiecej szafie sukienki zajmują szczególne miejsce jako symbole elegancji i wygody. Warto zobaczyć bogatą ofertę na https://www.motionfashion.pl/sukie...

- Rząd zapowiada wsparcie dla polskich firm Liczba postów: 1 Grupa: Aktualności

- Kredyt gotówkowy Liczba postów: 74 Grupa: Trudne tema... Mogę Wam polecić stronę https://www.malyga-poznan.pl/kredyty-hip oteczne-mieszkaniowe.html , na której znajdziecie ofertę profesjonalnego doradcy kredytowego i f...

- Wakacje 2022 Liczba postów: 39 Grupa: Trudne tema... W opcjach wyjazdów rodzinnych pojawiły się też propozycje wakacje rodzina 2+4 – wiele hoteli z dużymi pokojami, animacjami i dodatkowymi udogodnieniami.

Znajdź projekt

Społeczność budnet.pl ma już 19666 użytkowników

gości: 702

Zobacz wszystkich > Zobacz wszystkie galerie >