Jak wygląda kredyt bez wkładu własnego?

U schyłku swojej kariery drożeją kredyty na 100% wartości nieruchomości. Obecnie ma jej w swojej ofercie jeszcze 10 banków, a w ostatnim miesiącu 4 z nich podwyższyły marże dla kredytów bez wkładu własnego.

Coraz większym krokami zbliża się ostateczny koniec kredytów na 100 procent wartości nieruchomości. Już tylko niecałe dwa miesiące na zaciągnięcie kredytu mają te osoby, które nie posiadają oszczędności z przeznaczeniem na wkład własny. Zgodnie z Rekomendacją S od 2014 roku udzielony kredyt nie będzie mógł być wyższy niż 95 procent wartości nieruchomości. Oznacza to konieczność wniesienia 5 procent wkładu własnego. Osoby bez wkładu własnego mogą również zabezpieczyć kredyt na dodatkowej nieruchomości. Tym sposobem wskaźnik LTV (loan to value – kwota kredytu do wartości nieruchomości) będzie niższy i pozwoli na sfinansowanie transakcji bez środków własnych. Jednak dla zdecydowanej większości klientów jedynym rozwiązaniem będzie wniesienie środków własnych. Jeśli żaden z powyższych sposobów nie jest możliwy pozostaje tylko zadłużenie się jeszcze w tym roku.

Czytaj również: Jak wygląda mieszkaniowy rynek pierwotny?

Wybór jest, ale jest drożej

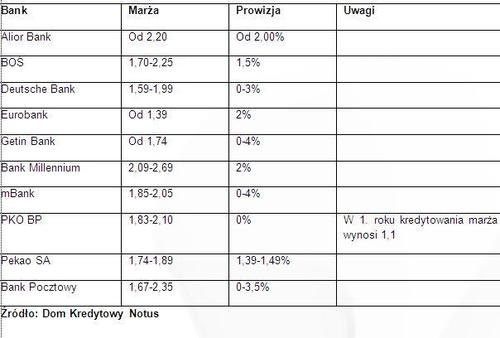

Kredyty na 100 procent wartości nieruchomości ciągle dostępne są w ofercie 10 banków. W ostatnim czasie liczba ta się nie zmieniła i nic nie wskazuje, aby przed końcem tego roku którykolwiek z banków miał zmienić swoją ofertę w tym zakresie.

Niestety dla potencjalnych klientów ostatnie tygodnie nie przyniosły dobrych informacji. Wiele instytucji podniosło swoje marże kredytowe, czyniąc kredyt na 100 procent wartości jeszcze droższym. W części banków podwyżka dotknęła wszystkie segmenty LTV, ale część z nich podniosła marże tylko dla klientów z LTV powyżej 90 procent. Wskazuje to na chęć wykorzystania ostatnich miesięcy i zwiększenia dochodów na kredytach udzielanych klientom, którzy muszą je zaciągnąć jeszcze w tym roku. W ostatnim okresie marże dla kredytów z LTV większym niż 90 procent podwyższyły Deutsche Bank, Getin Noble Bank, PKO BP i Pekao SA. Przeciętna marża wzrosła średnio o 0,1 p.p., co w przypadku kredytu zaciągniętego na 25 lat oznacza wzrost miesięcznej raty o około 6-7 złotych dla każdych 100 tysięcy zadłużenia.

Czytaj również: Czy za przeciętną pensję można kupić mieszkanie?

Wybierając kredyt, i to niezależenie od poziomu LTV, zawsze należy zwrócić uwagę na dodatkowe koszty takie jak prowizja czy ubezpieczenia. W przypadku kredytu na 100 procent wartości dodatkowo konieczne będzie zapłacenie ubezpieczenia niskiego wkładu własnego. Oceniając oferty nie należy sugerować się tylko oprocentowaniem i miesięczną ratą, ale także innymi opłatami.

Poniższa tabela przedstawia zestawienie marż kredytowych dla kredytów na 100 procent wartości nieruchomości. Ostateczny poziom zależy od wielkości kredytu, wysokości i źródła dochodów, a także od możliwości skorzystania z innych produktów bankowych i ubezpieczeniowych.

Komentarze

Tagi

Czytaj też…

Czytaj na forum

- Księgowość w firmie - samemu, czy przez biuro rach... Liczba postów: 399 Grupa: Trudne tema... Jeśli samodzielnie prowadzicie swoją księgowość to również mogę polecić Wam z własnego doświadczenia świetny system z którego sami korzystamy do skanowania fakt...

- Sposób na zdrowie Liczba postów: 594 Grupa: Trudne tema... Czy posiadacie swojego ulubionego stomatologa, którego regularnie odwiedzacie? Osobiście regularnie korzystam z usług profesjonalnej i nowoczesnej kliniki stoma...

- Dobry sklep stomatologiczny Liczba postów: 56 Grupa: Trudne tema... Zdecydowanie polecam Wam sprawdzić stronę, na której znajdziecie ofertę nowoczesnej i profesjonalnej Kliniki Stomatologicznej EBM w Poznaniu - Protetyk Poznań ....

- imprezy integracyjne szczecin Liczba postów: 6 Grupa: Trudne tema... Na szczęście dzisiaj nie jest to już problemem. Jest fajna strona internetowa https://globy.com/events-calendar/intern ational-battery-seminar-exhibit-43be91 , c...

- W co inwestujecie? Liczba postów: 1 Grupa: Trudne tema... Hej, mam pytanie do osób, które inwestowały w nieruchomości na Cyprze. Zastanawiam się nad kupnem mieszkania i znajomi polecili mi firmę https://fixer.cy/. Czy....

Znajdź projekt

Społeczność budnet.pl ma już 19668 użytkowników

gości: 352

Zobacz wszystkich > Zobacz wszystkie galerie >