Kredyt czy leasing ?

Inwestycje w Polsce napędzają biznes, ale niejednokrotnie są one dość kosztowne. Na rynku istnieje szereg różnych form ich finansowania. Aby zyskać jak najwięcej korzyści i uniknąć nieprzewidzianych kosztów warto wybrać taką formę, która najlepiej odpowiada na potrzeby danego przedsiębiorstwa.

Czytaj dalej

Podejmując decyzję o zakupie środka trwałego, warto zawsze zadać sobie pytanie w jaki sposób powinniśmy taki zakup sfinansować. Ze środków własnych? Z kredytu? Czy może właśnie w formie leasingu? Finansując ze środków własnych teoretycznie nie ponosimy dodatkowych kosztów, jednak zamrażamy kapitał, który moglibyśmy wykorzystać w inny sposób – środki obrotowe, remonty, inwestycje w kapitał ludzki lub udział własny w finansowaniu kilku środków trwałych.

- Zewnętrzne finansowanie jest korzystne przede wszystkim dla przedsiębiorców, którzy nie posiadają wystarczającej gotówki na sfinansowanie potrzebnego sprzętu, czy pojazdu lub nie chcą naruszać stanu swoich oszczędności. Dzięki skorzystaniu z usług instytucji zewnętrznej, inwestujący może skupić się na jakości i wydajności potrzebnego sprzętu, a nie na jego cenie – mówi Daniel Mrozek, Dyrektor Marketingu i wsparcia sprzedaży BZ WBK Leasing.

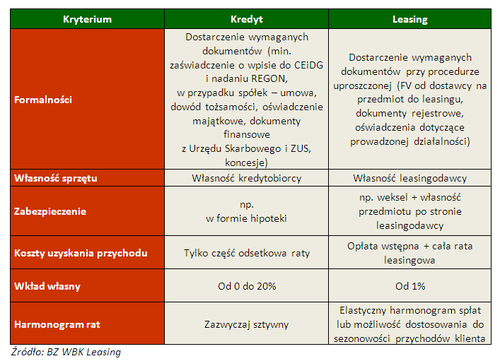

Przy ostatecznej decyzji – kredyt czy leasing – należy wziąć pod uwagę kilka kryteriów najistotniejszych z punktu widzenia prowadzonego biznesu. W zależności od specyficznych czynników tj. np. forma rozliczeń podatkowych, przedsiębiorcy mogą zdecydować się na najbardziej korzystny dla siebie sposób finansowania. W związku z tym trzeba rozważyć m.in. korzyści podatkowe, liczbę dokumentów niezbędnych dla sprawdzenia zdolności spłaty, wkład własny czy skutki formalno-prawne takie jak, własność finansowanego przedmiotu, sposób rozwiązania umowy i ubezpieczenia. Wynik ich porównania w przypadku kredytu i leasingu będzie wskazówką, która opcja finansowania będzie najbardziej optymalna dla danego przedsiębiorstwa.

Czytaj również: Kredyt w ramach programu MdM

Kredyt bankowy

Jest to korzystne rozwiązanie dla przedsiębiorców, którym zależy na własności finansowanego sprzętu. Z tego powodu przyznanie kredytu inwestycyjnego bank uzależnia bardzo często od przedstawienia przez kredytobiorcę dodatkowych zabezpieczeń rzeczowych, np. w postaci hipoteki na nieruchomości, czasami w ogóle pomijając jako zabezpieczenie finansowy przedmiot.

- Ubiegając się o kredyt inwestycyjny zyskujemy korzyści w postaci własności, ale za to musimy liczyć się z koniecznością dostarczenia wymaganych dokumentów, opinii oraz zaświadczeń, z których część nie może być często starsza niż jeden miesiąc – tłumaczy Daniel Mrozek.

Zdolność kredytowa jest kluczową kwestią, od której zależna jest wysokość kredytu oraz długość okresu finansowania. Należy liczyć się z tym, że składając wniosek o przyznanie kredytu, po pierwsze nasza zdolność kredytowa może nie pozwolić na pokrycie całości inwestycji, po drugie należy pamiętać, że jesteśmy zobowiązani do wpłaty wkładu własnego, który w zależności od oferty banku może wynieść do nawet 40% wartości inwestycji.

Czytaj również: Kredyt na mieszkanie

A może leasing?

Leasing jest uniwersalną formą finansowania w oparciu o umowę, na podstawie której leasingobiorca w pełni dysponuje przedmiotem leasingowanym nie będąc jego właścicielem.

- Warto podkreślić, że czynsze leasingowe, które płaci leasingobiorca, mogą pochodzić z przychodów osiągniętych dzięki wykorzystaniu danego środka trwałego. W takim wypadku leasingowany sprzęt zarabia sam na siebie - tłumaczy Daniel Mrozek. - Dla większości przedsiębiorców korzystniejszy pod względem podatkowym jest leasing, zwłaszcza operacyjny. Dzięki tej formie finansowania przedsiębiorcy mają możliwość zaliczenia do kosztów uzyskania przychodu opłaty wstępnej oraz rat leasingowych.

Dodatkowo konstrukcja leasingu, w której leasingodawca jest właścicielem środka trwałego i stanowi on dla niego główne zabezpieczenie umowy sprawia, że leasing jest zazwyczaj tańszy i wymaga mniejszej liczby formalności. Powszechnie stosowane są uproszczone procedury oceny wniosków, a liczba obejmowanych przez nie branż i środków trwałych jest bardzo szeroka.

Firmy leasingowe mają dobrze rozwiniętą sieć kontaktów z dostawcami i mają możliwość dostarczenia leasingowanego przedmiotu po atrakcyjnych cenach. Niewątpliwie dużą korzyścią dla leasingobiorcy są także usługi dodatkowe oferowane przez firmy leasingowe: należą do nich ubezpieczenia, karty paliwowe, serwisowanie czy rejestracja pojazdów.

- Wybór formy finansowania inwestycji to poważna decyzja, która zobowiązuje do regularnego spłacania rat przez kilka najbliższych lat. Dlatego warto porównać oferty, aby na wyborze zyskać jak najwięcej. Należy dokładnie przeszukać rynek i zadać sobie kilka pytań: czego dokładnie oczekujemy, jakie są nasze potrzeby i za co jesteśmy w stanie zapłacić.– podsumowuje Daniel Mrozek.

Źródło: compress / budnet.pl

Komentarze

Apartamenty w Kołobrzegu

Sprzedaż apartamentów nad morzem.

Baltic Plaza **** to miejsce niezwykłe,

to Twój elegacki apartament

www.sea-development.pl

Sprzedaż apartamentów nad morzem.

Baltic Plaza **** to miejsce niezwykłe,

to Twój elegacki apartament

www.sea-development.pl

Czytaj też…

Czytaj na forum

- Przemyślane inwestycje kluczem do sukcesu Liczba postów: 7 Grupa: Inwestycje Każda inwestycja jest inwestycją tylko wtedy, gdy może generować dochód. Przemyśl więc swoje kroki, aby tysiąckrotnie zwiększyć swoje aktywa finansowe. Cokolwi...

- Co aktualnie deweloperzy budują w Poznaniu i na ob... Liczba postów: 3 Grupa: Inwestycje no dużo w Poznaniu się dzieje, rzadko jestem, ale ilekoc przyjezdzam to zadziwia mnie to :) bardzo Poznan sie rozbudowal! ___________ https://vag-m ania.pl/po...

- Czy deweloperzy przygotowali wakacyjne promocje na... Liczba postów: 2 Grupa: Inwestycje

- Nowe mieszkania od dewelopera - Co warto wiedzieć... Liczba postów: 2 Grupa: Inwestycje Fajny artykuł sporo przydatnej wiedzy.

- Jakie mieszkanie wybrać? Deweloperskie czy używane... Liczba postów: 256 Grupa: Inwestycje Ja zastanawiam się nad mieszkaniem deweloperskim. Kolega mówił, że osiedle Augustówka Residence jest blisko stacji metra Wilanowska. Dojazd do centrum to ponoć....

Znajdź projekt

Społeczność budnet.pl ma już 19504 użytkowników

gości: 491

Zobacz wszystkich > Zobacz wszystkie galerie >