Kredyt w ramach programu MdM

Młodzi z reguły decydują się na jeden z dwóch rodzajów zobowiązania hipotecznego – tego w ramach MdM lub zwykłego kredytu z najniższym dopuszczalnym wkładem własnym. Wynika to z prostego faktu, że zwykle nie posiadają zbyt wysokich oszczędności. Expander podpowiada, które z banków oferują najtańsze oferty przestrzegając jednocześnie, że cena to nie wszystko. Zwłaszcza dla osób poniżej 25. roku życia ważne jest to, aby ich wniosek w ogóle został zaakceptowany.

Czytaj dalej

Ranking kredytów hipotecznych dla młodych – marzec 2015

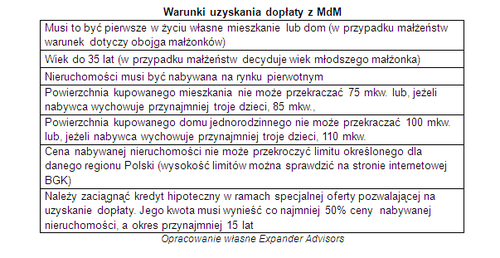

Osoby młode, które chcą kupić pierwsze w życiu mieszkanie lub dom mogą uzyskać dopłatę w wysokości od 10% do 20% wartości mieszkania. Takie wsparcie oferuje program „Mieszkanie dla Młodych” (MdM). Aby być jego beneficjentem, należy jednak spełnić określone warunki. Do najważniejszych z nich należy przede wszystkim to, że nieruchomość musi być nowa, a jej powierzchnia i cena nie może przekroczyć określonych w przepisach wartości (szczegółowe wymogi znajdują się w załączonej tabeli).

Warunki uzyskania dopłaty z MdM

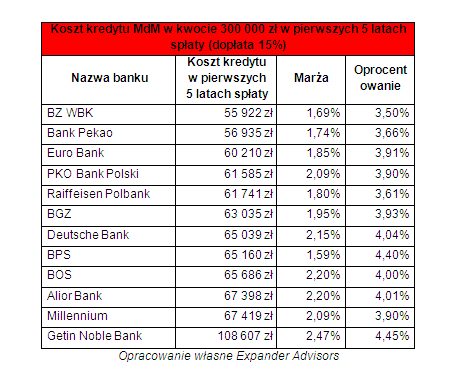

Istotnym warunkiem otrzymania dopłaty jest również zaciągnięcie specjalnego kredytu w jednym z banków, które uczestniczą w programie. Trzeba jednak dodać, że ich oprocentowanie, prowizje czy inne parametry nie są regulowane przepisami dotyczącymi MdM. Banki ustalają je dowolnie, tak jak w przypadku zwykłych kredytów hipotecznych. Dlatego oferty znacząco się od siebie różnią. Z informacji zebranych przez Expandera wynika, że różnica w koszcie najdroższego i najtańszego zobowiązania tylko w okresie pierwszych pięciu lat spłaty wynosi ponad 50 000 zł. Warto więc poświęcić nieco czasu na porównanie dostępnych ofert.

Czytaj również: Kredyt na mieszkanie

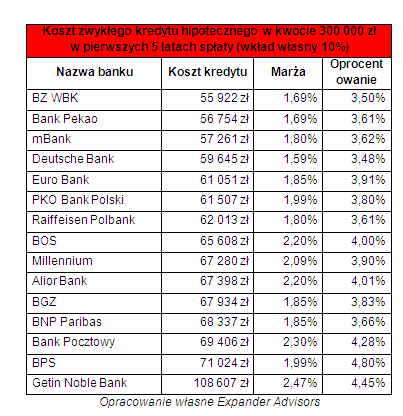

Nie wszyscy młodzi są w stanie spełnić wymagania MdM. Ci, którzy zamierzają skorzystać ze zwykłego kredytu są w o tyle trudnej sytuacji, że obecnie wymagane jest posiadanie aż 10% wkładu własnego. Jeśli w zgromadzeniu środków nie wspomogą rodzice, młodzi są zmuszeni oszczędzać na ten cel. Nie jest to proste jeśli jednocześnie muszą płacić za wynajem lokum, w którym aktualnie mieszkają. Koszt kredytów z minimalnym wkładem własnym jest zbliżony do kredytów preferencyjnych, oczywiście przy założeniu takiej samej kwoty długu.

Czytaj również: Wkład własny przy zakupie mieszkania

Warto jednak dodać, że młodzi, którzy rozważają zaciągnięcie kredytu na mieszkanie nie powinni ograniczać się do poszukiwania jednej, najtańszej oferty. Wniosek powinni złożyć równocześnie do kilku banków. Te, które mają najtańsze kredyty nierzadko otrzymują bowiem tak dużą liczbę wniosków, że nie nadążają z ich rozpatrywaniem. Tymczasem jeżeli wnioskodawca nie otrzyma kredytu w określonym terminie, to może stracić zaliczkę, którą wpłacił sprzedawcy nieruchomości. Co więcej, w przypadku osób bardzo młodych (przed 25. rokiem życia) część banków może odrzucić wniosek nawet pomimo posiadania przez nich stałych dochodów. Banki uważają tą grupę klientów za obarczoną podwyższonym ryzykiem. Z tego powodu szczególnie wartościowa może być dla nich pomoc doradcy finansowego, który pomoże im uzyskać tani kredyt.

Źródło: zarowkamarketing / budnet.pl

Komentarze

Apartamenty w Kołobrzegu

Sprzedaż apartamentów nad morzem.

Baltic Plaza **** to miejsce niezwykłe,

to Twój elegacki apartament

www.sea-development.pl

Sprzedaż apartamentów nad morzem.

Baltic Plaza **** to miejsce niezwykłe,

to Twój elegacki apartament

www.sea-development.pl

Czytaj też…

Czytaj na forum

- Przemyślane inwestycje kluczem do sukcesu Liczba postów: 7 Grupa: Inwestycje Każda inwestycja jest inwestycją tylko wtedy, gdy może generować dochód. Przemyśl więc swoje kroki, aby tysiąckrotnie zwiększyć swoje aktywa finansowe. Cokolwi...

- Co aktualnie deweloperzy budują w Poznaniu i na ob... Liczba postów: 3 Grupa: Inwestycje no dużo w Poznaniu się dzieje, rzadko jestem, ale ilekoc przyjezdzam to zadziwia mnie to :) bardzo Poznan sie rozbudowal! ___________ https://vag-m ania.pl/po...

- Czy deweloperzy przygotowali wakacyjne promocje na... Liczba postów: 2 Grupa: Inwestycje

- Nowe mieszkania od dewelopera - Co warto wiedzieć... Liczba postów: 2 Grupa: Inwestycje Fajny artykuł sporo przydatnej wiedzy.

- Jakie mieszkanie wybrać? Deweloperskie czy używane... Liczba postów: 256 Grupa: Inwestycje Ja zastanawiam się nad mieszkaniem deweloperskim. Kolega mówił, że osiedle Augustówka Residence jest blisko stacji metra Wilanowska. Dojazd do centrum to ponoć....

Znajdź projekt

Społeczność budnet.pl ma już 19504 użytkowników

gości: 504

Zobacz wszystkich > Zobacz wszystkie galerie >