Kredyt w złotówkach to dobre rozwiązanie

Kredyty w obcej walucie są dziś dostępne wyłącznie dla nielicznych, dlatego większość kredytobiorców w ogóle nie musi sobie nimi zaprzątać uwagi. Jednak jeszcze trzy lata temu aż 70% zaciąganych kredytów była denominowana w obcej walucie (najpopularniejszą był oczywiście frank szwajcarski).

Andrzej Prajsnar z portalu RynekPierwotny.com pisze, czy przewalutowanie kredytu do bezpiecznej złotówki jest dziś rozwiązaniem dobrym. Pewne znaczenie na rynku kredytów hipotecznych mają jeszcze kredyty w euro. Jednak aby móc w ogóle o nie wnioskować, kredytobiorca powinien dysponować dość wysokim dochodem netto (na poziomie minimum 6 tys. złotych / miesiąc). Obecnie jednak, ryzyko związane z osłabieniem złotego powoduje, że osoby, które zaciągnęły kredyty hipoteczne w czasach walutowego boomu (lata 2005 – 2006) zastanawiają się nad możliwością przewalutowania swoich zobowiązań. Warto w tym miejscu przyjrzeć się, jakiego rodzaju koszty wiążą się z taką procedurą.

Czytaj również: Czy czeka nas odwilż na rynku kredytów hipotecznych?

Bank zmieni walutę za darmo

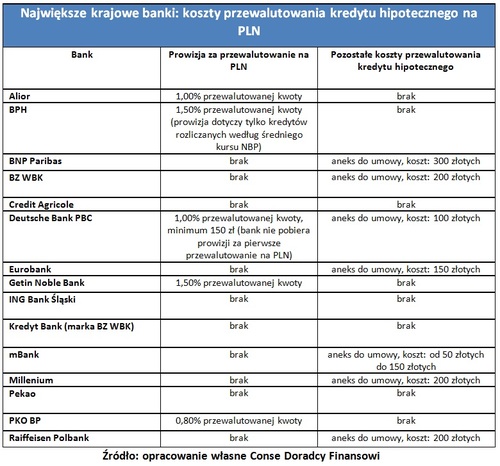

W pierwszej kolejności warto sprawdzić, jaka polityka w kwestii przewalutowania kredytu obowiązuje w banku, w którym zaciągnęliśmy kredyt. Według ekspertów Conse Doradcy Finansowi, to właśnie prowizja pobierana przy zmianie waluty generuje największy koszt dla klienta.

Przyglądając się ofercie rodzimych banków, okazuje się, że dziesięć głównych oferuje przewalutowanie bez pobierania dodatkowej prowizji. Pięć kolejnych przewiduje prowizję w granicach 0,80% do 1,50% przewalutowanej kwoty. Choć wygląda to niepozornie, stawki takie niestety generują wysokie koszty dla klientów. – Koszt przewalutowania kredytu o wartości powiedzmy 150 tys. złotych waha się pomiędzy 1200 a 2250 złotych – mówi Andrzej Brudzyński z Conse Doradcy Finansowi.

Banki, które nie pobierają opłaty prowizyjnej, bardzo często stosują opłatę za aneks do umowy. Według Andrzeja Brudzyńskiego z Conse Doradcy Finansowi, taka opłata, pobierana w siedmiu z piętnastu instytucji, może wynosić od 50 do 300 złotych. Warto jednak zauważyć, że cztery banki w ogóle nie pobierają prowizji, jak i opłaty za aneks do umowy, przy przewalutowaniu kredytu.

Spread i różnice kursowe

Jednak opłata prowizyjna i ewentualne koszty związane z aneksem do umowy przy przewalutowaniu kredytu, to nie jedyne koszty przewalutowania, które trzeba brać w rachubę. Eksperci z Conse Doradcy Finansowi zwracają uwagę, że trudną do uniknięcia konsekwencją przewalutowania kredytu jest różnica w kursach walut w momencie zaciągania kredytu i w chwili jego przewalutowania.

Czytaj również: Zdolność kredytowa Polaków coraz wyższa

– Dla kredytobiorcy największe znaczenie ma kurs zastosowany w chwili uruchamiania kredytu. Jeśli kredyt we franku szwajcarskim został uruchomiony wg kursu 1 CHF = 2,50 PLN, to dziś przy kursie franka szwajcarskiego na poziomie 3,35 – 3,40 PLN, kredytobiorca będzie musiał zaakceptować przy przewalutowaniu dodatkowy przyrost długu. Taki koszt występuje zawsze jeśli kurs przewalutowania jest wyższy od kursu uwzględnianego w chwili uruchamiania kredytu – tłumaczy Marta Pawlikowska z Conse Doradcy Finansowi.

Kolejnym istotnym elementem jest tak zwany spread. Występuje on w sytuacji, gdy banki wymieniają zadłużenie klienta na złotówki, stosując trochę wyższy kurs sprzedaży. Kredytobiorca musi więc w konsekwencji uwzględnić także dodatkową premię spreadową, która także przyczyni się do wzrostu zadłużenia. Wysokość takiej premii uzależniona jest od różnicy między bankowym kursem kupna i sprzedaży dla danej pary walutowej (np. CHF – PLN).

Na koniec warto także zwrócić uwagę na różnicę w oprocentowaniu umów kredytowych rozliczanych w PLN, EUR lub CHF. Andrzej Brudzyński z Conse Doradcy Finansowi podkreśla, że kredyty złotówkowe są niestety droższe niż kredyty w euro czy CHF. Według danych NBP, przeciętne oprocentowanie złotówkowych kredytów hipotecznych pod koniec 2012 roku wynosiło 6,70%. Tymczasem dla kredytów we franku szwajcarskim – 1,70% zaś w euro – 3,60%. Warto zatem mieć na uwadze tę dość znaczącą różnicę – podsumowuje Andrzej Prajsnar z portalu RynekPierwotny.com.

Komentarze

Tagi

Sprzedaż apartamentów nad morzem.

Baltic Plaza **** to miejsce niezwykłe,

to Twój elegacki apartament

www.sea-development.pl

Czytaj też…

Czytaj na forum

- Bezkonkurencyjna pożyczka hipoteczna Liczba postów: 178 Grupa: Inwestycje Kredyty to najgorszy pomysł. Można się nieźle wpakować w tarapaty na parę ładnych lat, dlatego wybieram bezpieczne pożyczki. Ja wzięłam akurat pożyczkę na mój n...

- Biuro nieruchomości i kompleksowa obsługa kredytow... Liczba postów: 36 Grupa: Inwestycje Jeśli szukacie eksperta ds kredytu hipotecznego, to koniecznie zapoznajcie się z ofertą https://entremise.pl/ - wg mnie nikogo lepszego nie znajdziecie

- Leasing krok po kroku Liczba postów: 10 Grupa: Inwestycje Zdecydowanie mogę Wam polecić sprawdzić stronę, na której znajdziecie firmę ALPINA Leasing - leasing samochodów , która specjalizuje się w finansowaniu środków....

- Nowe mieszkania od dewelopera - Co warto wiedzieć... Liczba postów: 4 Grupa: Inwestycje Fajny artykuł sporo przydatnej wiedzy.

- Czy deweloperzy przygotowali wakacyjne promocje na... Liczba postów: 6 Grupa: Inwestycje Dobra sytuacja finansowa to klucz do niezależności i komfortowego życia. https://dziennikifadera.pl/ oferuje sprawdzone porady dotyczące oszczędzania, inwestowa...

Znajdź projekt

Społeczność budnet.pl ma już 19669 użytkowników

gości: 237

Zobacz wszystkich > Zobacz wszystkie galerie >