Kredyt z dopłatą w ramach MdM

Ustawa o pomocy państwa w nabyciu pierwszego mieszkania przez ludzi młodych określa tylko wybrane cechy kredytów z dopłatą. Pozostałe warunki spłaty zależą od polityki wybranego kredytodawcy. Niestety do tej pory informacje na temat kosztów preferencyjnych kredytów podały jedynie dwa krajowe banki – pisze Andrzej Prajsnar z portalu RynekPierwotny.com.

Jak wynika z ustawy o pomocy państwa w nabyciu pierwszego mieszkania przez ludzi młodych, banki biorące udział w programie „Mieszkanie dla Młodych” powinny finansować przynajmniej 50% domu lub lokalu przez okres nie krótszy niż 15 lat. Pozostałe warunki, jak chociażby wysokość marży czy prowizji przygotowawczej, zależą od polityki wybranego kredytodawcy.

Czytaj również: Kraków widziany w lepszym świetle?

Oferty przygotowały jedynie dwa banki

Umowę z Bankiem Gospodarstwa Krajowego, na podstawie której można udzielać kredytów z dopłatą „MdM”, do tej pory podpisało siedem banków. Jednak informacje na temat kosztów preferencyjnych kredytów podały jedynie dwie instytucje - PKO BP i Pekao S.A.

Wymienione banki zastosowały strategię sprzedaży wiązanej (tzw. cross – sellingu). Dlatego wielu uczestników programu „MdM” będzie musiało zgodzić się na zakup dodatkowego konta osobistego, karty kredytowej lub ubezpieczenia – pisze Andrzej Prajsnar z portalu RynekPierwotny.com.

Czytaj również: Czym jest czynsz i co wchodzi w jego skład?

Kredyty z dopłatą „MdM” dostępne w PKO BP i Pekao S.A.

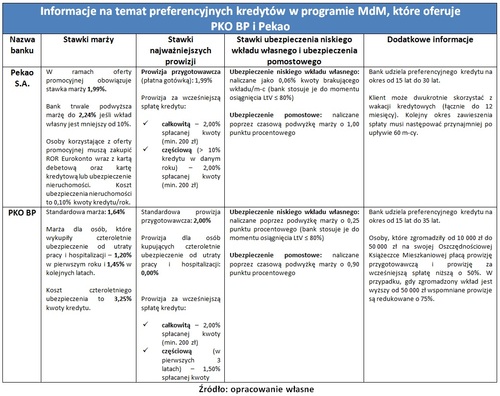

PKO Bank Polski S.A. proponuje kredyt hipoteczny, udzielany w złotych polskich do 95% wartości nieruchomości. Maksymalny okres, na jaki można zaciągnąć kredyt to 35 lat. Klient ma prawo wyboru formy spłaty: w ratach malejących lub równych. W każdym momencie trwania umowy kredytowej sposób naliczania rat może być zmieniony. Atrakcyjną opcją dodatkową jest możliwość bilansowania długu poprzez oszczędności, zgromadzone na Rachunku Oszczędnościowo-Rozliczeniowym. W okresach 3-letnich klient ustala górny i dolny limit na rachunku ROR, a nadwyżka domowego budżetu przekazywana jest na rachunek bilansujący, co skutkuje zmniejszeniem podstawy do obliczania odsetek.

Bank Pekao S.A. oferuje kredyt także w walucie polskiej według obowiązku nałożonego w ustawie. Maksymalny czas trwania umowy kredytowej to 30 lat. Kredytowane jest 95% wartości nieruchomości, a stawki standardowej marży i prowizji przygotowawczej wynoszą po 1,99%.

W sytuacji, gdy stosunek wartości kredytu do wartości zabezpieczenia hipotecznego jest wyższy niż 90%, marża naliczana przez Pekao zwiększa się o 0,25 punktu procentowego. W przypadku konkurencyjnego banku analogiczna stawka wynosi 1,64%.

Już w lutym poznamy kolejne oferty

Marże preferencyjnych kredytów, które ustaliły dwa największe banki są mniej korzystne od wartości naliczanych w ramach standardowej oferty.

Ta sytuacja powinna się zmienić, gdy do programu „MdM” dołączą konkurencyjne instytucje finansowe. Odpowiednie umowy z Bankiem Gospodarstwa Krajowego na razie podpisało siedmiu kredytodawców. O kredyt z dopłatą z budżetu państwa będziemy mogli ubiegać się nie tylko w PKO BP i Pekao S.A., ale również w Getin Noble Banku, Banku Polskiej Spółdzielczości (BPS), Alior Banku, SGB-Banku i Banku Ochrony Środowiska (BOŚ).

Czytaj również: Czy warto kupić mieszkanie do remontu?

Już 3 lutego 2014 roku przyjmowanie pierwszych wniosków o kredyt preferencyjny rozpocznie Alior Bank, 4 lutego br. - Getin Noble Bank, a 10 lutego br. - SGB-Bank. Ofertę Banku Ochrony Środowiska (BOŚ) poznamy 31 marca 2014 roku, a Banku Polskiej Spółdzielczości (BPS) – 1 kwietnia br.

2014-01-31

Źródło: Rynek Pierwotny / budnet.pl

Komentarze

Tagi

Czytaj też…

Czytaj na forum

- Trening w domu Liczba postów: 54 Grupa: Trudne tema... What is Papa’s Freezeria? At its core, papas freezeria is a simulation game where you play as the newest employee at Papa Louie’s Freezeria, an ice cream shop....

- Taxi Warszawa Liczba postów: 10 Grupa: Trudne tema... Jeśli ktoś myśli, że tanie taxi Wrocław to od razu niska jakość, to się grubo myli. Można mieć fajny kurs w dobrej cenie, bez dziwnych opłat i kombinacji. Sama....

- Dobry warsztat samochodowy Liczba postów: 853 Grupa: Trudne tema... Jeśli motoryzacja to Twoja pasja i interesują Cię użyteczne wskazówki, warto odwiedzić stronę https://klubzafira.pl/ . Odnajdziesz na niej sekcje poświęcone war...

- Jak reklamować swoją firmę? Liczba postów: 10 Grupa: Trudne tema... Możesz reklamować przez portal https://www.gowork.pl/

- Przekładnie zębate i ślimakowe Liczba postów: 26 Grupa: Trudne tema... Jeśli ktoś z Was projektuje systemy wymagające dużych mocy i niezawodności, to przekładnie przemysłowe od NORD są zdecydowanie warte uwagi. Widziałem, że mają b...

Znajdź projekt

Społeczność budnet.pl ma już 19795 użytkowników

gości: 148

Zobacz wszystkich > Zobacz wszystkie galerie >