Kredyty w euro i złotym też sprawią kłopoty?

Dotychczas kredytowe problemy kojarzyły się głównie ze wzrastającymi notowaniami franka. Ze zrozumiałych względów, sytuacja „frankowców” przyciąga największą uwagę. Trzeba jednak pamiętać, że potencjalne ryzyko dotyczy nie tylko kredytów waloryzowanych kursem CHF/PLN. Przez najbliższe lata zagrożenie dla stabilności banków będzie związane również z innymi „hipotekami”. Na szczególną uwagę zasługują niektóre kredyty w euro i złotym …

Rata beneficjentów RnS nagle może wzrosnąć o 20% - 50%

Od pewnego czasu niepokój wzbudza sytuacja uczestników Rodziny na Swoim (RnS), którzy stracą dopłaty odsetkowe – mówi Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl. W bieżącym roku wyższą ratę musi zapłacić około 4000 beneficjentów RnS. Później, ośmioletni okres pobierania dopłat zakończy znacznie większa liczba uczestników Rodziny na Swoim:

- około 6 600 gospodarstw domowych tracących dofinansowanie w 2016 r.

- około 31 000 gospodarstw domowych tracących dofinansowanie w 2017 r.

- około 43 000 gospodarstw domowych tracących dofinansowanie w 2018 r.

- około 51 000 gospodarstw domowych tracących dofinansowanie w 2019 r.

- około 46 000 gospodarstw domowych tracących dofinansowanie w 2020 r. i 2021 r.

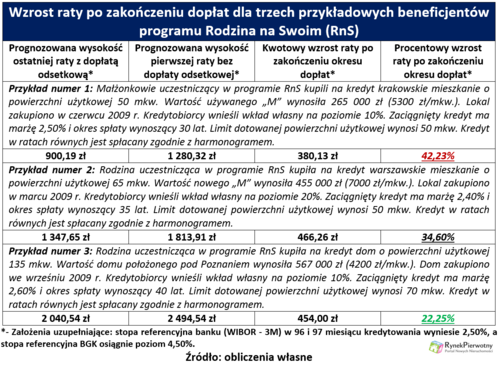

Jak widać, grupa kredytobiorców pozbawionych dopłat znacznie się zwiększy po 2016 r. Za dwa - trzy lata będziemy mogli ocenić, jak beneficjenci RnS radzą sobie bez rządowej pomocy. Już teraz wiadomo, że część takich osób mocno odczuje zmianę raty. Poniższa tabela prezentuje informacje dotyczące trzech dotowanych kredytów z 2009 r. Ich posiadacze utracą dopłaty odsetkowe w 2017 r. Według najnowszych prognoz NBP, za dwa lata poziom stopy WIBOR - 3M powinien wynosić około 2,50%. Jeśli uwzględnimy taką stawkę w obliczeniach, to wzrost równej raty analizowanych kredytów (po utracie dofinansowania) wyniesie:

- 42,23% (380,13 zł) - przykład numer 1

- 34,60% (466,26 zł) - przykład numer 2

- 22,25% (454,00 zł) - przykład numer 3

Na zróżnicowanie uzyskanych wyników wpływają odmienne parametry kredytowania (początkowe zadłużenie, okres spłaty i marża). Kluczowe znaczenie ma też fakt, że w MdM-ie dotowano tylko metraż nieprzekraczający 30 mkw. (mieszkania dla singli), 50 mkw. (lokale dla małżonków i samotnych rodziców) oraz 70 mkw. (domy dla małżonków i samotnych rodziców). Największe dofinansowanie w stosunku do całej raty otrzymują teraz osoby, które kupiły niewielki lokal. Kredytobiorcy z tej grupy, po ośmiu latach mocno odczują podwyżkę obciążeń ratalnych. Warto pamiętać, że obliczone wzrosty rat dotyczą tylko zmiany pomiędzy 96 i 97 miesiącem spłaty. Różnica „niedotowanej” raty w stosunku do obecnego poziomu (WIBOR 3M ≈ 1,70%), będzie znacznie większa.

Czytaj również: Czy chętnie zaciągamy kredyty na mieszkania?

Wysokie marże kredytów również budzą pewien niepokój …

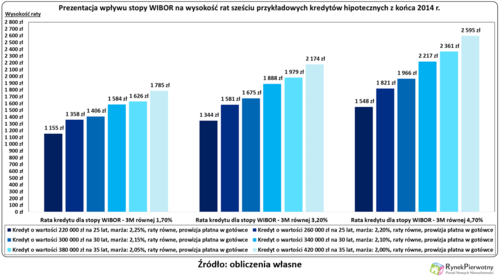

Z perspektywą wzrostu stóp procentowych NBP muszą się oswoić wszyscy posiadacze kredytów w złotym – przypomina ekspert portalu RynekPierwotny.pl.. Ta zmiana będzie szczególnie nieprzyjemna m.in. dla osób, które w ostatnim czasie pożyczyły pieniądze na mieszkanie. Kredyty udzielane w warunkach bardzo niskiego WIBOR-u mają niezbyt atrakcyjne marże (np. 2,00% - 2,30%). Poniższy wykres pokazuje, jak po wzroście stóp NBP zmienią się raty takich „hipotek” z końca 2014 roku. W zależności od parametrów kredytowania, podwyżka WIBOR-u 3M z 1,70% do 3,20% oznacza wzrost raty o 16% - 22%. Zmiana będzie ponad dwukrotnie wyższa, gdy notowania WIBOR-u powrócą do poziomu z października 2012 r. (4,70%).

Czytaj również: Jak dokumentować dochód, kiedy staramy się o kredyt ?

Zmian oprocentowania na razie nie spodziewa się ponad 100 000 rodzin, które kupiły lokum za kredyt waloryzowany w euro. Rodzimi „eurowcy” mimo sporych marż w swoich umowach (nawet 4,00% - 6,00%), na razie korzystają z niskich rat. Nie można jednak zagwarantować, że stopy procentowe w Strefie Euro przez bardzo długi okres będą pozostawały na poziomie bliskim zera. Po istotnej podwyżce stawki LIBOR EUR, wysoka marża stanie się odczuwalnym ciężarem. Sytuację może pogorszyć wzrost kursu EUR/PLN. Taki splot niekorzystnych czynników będzie oznaczał spore kłopoty dla posiadaczy kredytów w euro.

Przedstawione informacje potwierdzają, że nie tylko kredyty waloryzowane we franku mogą być problematyczne. Przez kilka kolejnych lat nadzór finansowy musi bacznie obserwować również „hipoteki” w euro i złotym. Liczba problemów będzie mniejsza, jeżeli posiadacze tych kredytów zgromadzą oszczędności, korzystając ze sprzyjających warunków (m.in. niskiego oprocentowania i rządowych dopłat).

Źródło: RynekPierwotny / budnet.pl

Komentarze

Apartamenty w Kołobrzegu

Sprzedaż apartamentów nad morzem.

Baltic Plaza **** to miejsce niezwykłe,

to Twój elegacki apartament

www.sea-development.pl

Sprzedaż apartamentów nad morzem.

Baltic Plaza **** to miejsce niezwykłe,

to Twój elegacki apartament

www.sea-development.pl

Czytaj też…

Czytaj na forum

- Nowy Grabiszyn we Wrocławiu - zielone osiedle Liczba postów: 4 Grupa: Inwestycje Tradycyjne plany architektoniczne bywają trudne do zrozumienia dla osób, które nie mają doświadczenia w branży budowlanej. Rzut 3D eliminuje ten problem, pozwal...

- Czy deweloperzy przygotowali wakacyjne promocje na... Liczba postów: 4 Grupa: Inwestycje Dobra sytuacja finansowa to klucz do niezależności i komfortowego życia. https://dziennikifadera.pl/ oferuje sprawdzone porady dotyczące oszczędzania, inwestowa...

- Zakup mieszkania bez zagrożeń Liczba postów: 175 Grupa: Inwestycje Ja zdecydowałem się na nieruchomość za granicą i to była dobra opcja. Sporo w tym temacie pomogła mi firma https://mmt-schneider.com/ gdyby nie współpraca z nim...

- Jaki leasing wybrać? Liczba postów: 48 Grupa: Inwestycje Jeżeli szukacie sprawdzonej firmy zajmującej się finansowaniem środków trwałych poprzez leasing, kredyt lub pożyczkę, to polecam Wam sprawdzić stronę, gdzie zna...

- Powierzchnie magazynowe - większa hala magazynowa... Liczba postów: 25 Grupa: Inwestycje Przestrzeń użytkową w magazynie można skutecznie powiększyć z pomocą podestów magazynowych https://kuriersuwalski.pl/artykuly/21427 7-w-jaki-sposob-podesty-magaz...

Znajdź projekt

Społeczność budnet.pl ma już 19512 użytkowników

gości: 353

Zobacz wszystkich > Zobacz wszystkie galerie >