Nie wszystkie banki boją się startupów

Brak kapitału to notoryczny problem wszystkich początkujących przedsiębiorców. Osoby, które nie mogą sfinansować potrzeb powstającej firmy przy pomocy własnych środków lub rodzinnych pożyczek szukają pomocy w banku. Taka wizyta może wywołać zawód.

Okazuje się bowiem, że rodzimi kredytodawcy traktują debiutujących przedsiębiorstw z pewną rezerwą – pisze Andrzej Prajsnar z portalu RynekPierwotny.com. Trudno się temu dziwić, ponieważ tak zwane startupy są obarczone sporym ryzykiem. W trakcie pierwszych kilku miesięcy działalności gospodarczej dokonuje się szybka selekcja najlepszych projektów. Dlatego kredytodawcy zwykle wymagają, aby klient wykazał się przynajmniej półrocznym stażem rynkowym. Trzeba jednak nadmienić, że kilka krajowych banków deklaruje możliwość udzielenia kredytu, który może być przeznaczony na uruchomienie działalności gospodarczej.

Mała firma, wielka niewiadoma

Polityka kredytowa wobec małych firm w dużej mierze jest kształtowana przez aktualną koniunkturę gospodarczą. Przedstawiciele firmy Conse nie ukrywają, że banki stają się coraz bardziej ostrożne jeżeli chodzi o udzielanie kredytów dla poczatkujących przedsiębiorców. - Rodzimi kredytodawcy dobrze wiedzą o tym, że „mikrofirmy” w największym stopniu odczuwają rynkową dekoniunkturę. Jej efekty są szczególnie niebezpieczne dla tych przedsiębiorstw, które nie posiadają jeszcze doświadczenia rynkowego oraz kontaktów handlowych. Startupy również z innego powodu są dla banków wielką niewiadomą. Warto pamiętać, że początkujący przedsiębiorcy nie przedstawiają deklaracji podatkowych, które świadczyłyby o rentowności ich biznesu. W takiej sytuacji bank może ocenić tylko historię kredytową wnioskodawcy – mówi Marcin Pawlikowski z Conse Doradcy Finansowi.

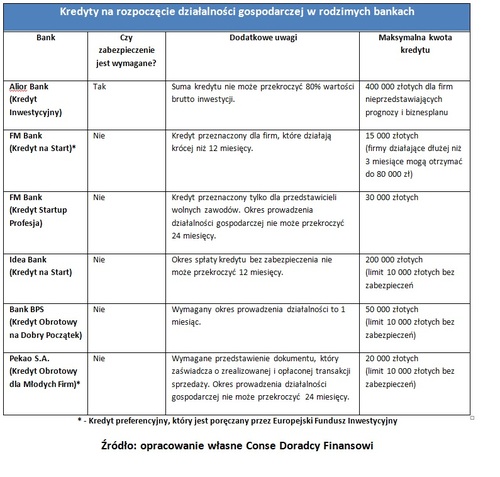

Bez zabezpieczenia bank pożyczy niewiele

Pewnym sposobem na zmniejszenie ryzyka kredytowego, które towarzyszy startupom jest ustanowienie zabezpieczeń. Podobnie jak w przypadku innych kredytów banki traktują ograniczone prawa własności (zastaw, hipoteka) jako najbezpieczniejszą formę ochrony swoich interesów. Cześć kredytodawców stosuje jeszcze inne, bardzo proste rozwiązanie. – Ustalenie niskich limitów kredytowych to alternatywa dla zabezpieczeń, które mogłyby zrazić część debiutujących przedsiębiorców. Bank, który pozwala nowym firmom na zaciąganie niezabezpieczonych kredytów godzi się na większe prawdopodobieństwo niewypłacalności klienta, ale jednocześnie ryzykuje niewielką sumą kapitału – zauważa Marcin Pawlikowski z Conse Doradcy Finansowi.

Po przeanalizowaniu aktualnej oferty kredytodawców (patrz poniższa tabela) można zauważyć, że klient nieprzedstawiający zabezpieczeń może otrzymać co najwyżej kredyt obrotowy. Andrzej Brudzyński z Conse Doradcy Finansowi zaznacza jednak, że w przypadku trzech takich produktów brak gwarancji dla banku skutkuje obniżeniem limitu kredytowego. Firmy zaciągające kredyty inwestycyjne nie unikną zabezpieczeń. Jest to konsekwencja znacznie wyższych limitów finansowania (patrz ostatnia kolumna tabeli).

Eksperci firmy Conse zwracają uwagę na kredyty poręczane przez Europejski Fundusz Inwestycyjny (EFI). Można bowiem zauważyć, że produkty bazujące na poręczeniu EFI prezentują się bardzo dobrze na tle konkurencji. - Banki, które współpracują z Europejskim Funduszem Inwestycyjnym mogą zaoferować mniej restrykcyjne warunki kredytu, ponieważ wspomniana instytucja przejmuje na siebie znaczną część ryzyka – mówi Andrzej Brudzyński z Conse Doradcy Finansowi.

Jakie alternatywy dla kredytu?

W ramach podsumowania eksperci firmy Conse przypominają, że kredyt bankowy nie jest jedynym sposobem finansowania nowych inicjatyw gospodarczych. Powstające firmy uzyskują gotówkę za sprawą różnorakich programów pomocowych, które są dotowane przez Unię Europejską i krajowy Fundusz Pracy. Trzeba jednak pamiętać, że pozyskiwanie kapitału za pomocą takich metod jest czasochłonne i związane z wieloma wymogami formalnymi. Co więcej kryteria kwalifikacji i oceny przedstawianych projektów bywają mocno uznaniowe. Dlatego nie należy już na wstępie rezygnować z kredytu bankowego, który mimo wszystko może się okazać najprostszym wariantem finansowania nowej firmy podsumowuje Andrzej Prajsnar z portalu RynekPierwotny.com.

2013-03-05

Źródło: Rynek Pierwotny.pl / budnet.pl

Komentarze

Tagi

Czytaj też…

Czytaj na forum

- Prezent dla kobiety? Trudna sprawa Liczba postów: 175 Grupa: Trudne tema... Znalazłam taką biżuterię, a konkretnie kolczyki na stronie https://zarart.pl/kolczyki-lezki-tirioni s. Nie mogę przestać o nich myśleć. To jedne z tych dodatków,...

- Kompleksowe usługi Liczba postów: 2 Grupa: Trudne tema... Chciałbym polecić kompleksowe usługi oferowane przez naszą firmę, specjalizującą się w: 1. Opróżnianiu mieszkań – szybkie usunięcie wszystkich niepotrzebnych p...

- Kompleksowe usługi Liczba postów: 1 Grupa: Trudne tema... Cześć wszystkim!

- Czy przetargi stają się zagrożone? Liczba postów: 0 Grupa: Aktualności

- projekty mieszkań kraków Liczba postów: 5 Grupa: Trudne tema... A może warto by odezwać się do tego architekta z Wrocławia - https://www.troomono.com/? Wykonywany przez architekta wnętrz kosztorys oraz listy zakupowe pomogą....

Znajdź projekt

Społeczność budnet.pl ma już 19787 użytkowników

gości: 290

Zobacz wszystkich > Zobacz wszystkie galerie >