Pomoc dla frankowiczów obniży ratę tylko na chwilę

Na rządowej propozycji pomocy frankowiczom najbardziej zyskają ci, którzy zadłużyli się przy kursie wynoszącym ok. 2 zł. Oni uzyskają nie tylko spadek zadłużenia, ale i wysokości raty.

Czytaj dalej

Niestety z wyliczeń Expandera wynika, że wysokość ich comiesięcznego zobowiązania spadnie tylko na chwilę. W ciągu kilku lat po przewalutowaniu, ze względu na wzrost stóp procentowych, może ono wzrosnąć nawet o ponad 600 zł. Z drugiej strony rezygnacja z przewalutowania również może skończyć się wzrostem raty. Frankowicze będą więc musieli podjąć bardzo trudną decyzję.

Przepisy umożliwiające przewalutowanie z częściowym umorzeniem zadłużenia kredytów walutowych jeszcze nie zostały uchwalone. Natomiast już pojawiają się wątpliwości, czy warto będzie z tego rozwiązania skorzystać. Prezes NBP, Marek Belka zwrócił uwagę, że na franku jest bańka spekulacyjna i za jakiś czas kurs może spaść. O znacznym przewartościowaniu franka mówi również prezes Szwajcarskiego Banku Narodowego. Z drugiej strony w ostatnim czasie agencja Bloomberg opublikowała prognozy, według których frank dopiero w 2019 roku powróci do poziomu sprzed tzw. czarnego czwartku, czyli 15 stycznia 2015 r.

Prawda jest taka, że nikt nie wie, co się stanie z kursem CHF za kilka lat. Możliwe jest zarówno pęknięcie bańki i bardzo szybki spadek kursu, jak i jego długotrwałe pozostawanie na poziomie zbliżonym do aktualnego. Nie można też zupełnie wykluczyć, że frank za jakiś czas będzie kosztował np. 5 zł, choć to obecnie wydaje się mało prawdopodobne.

Czytaj również: Nowe „M” – zakup i remont w jednym kredycie?

Trudna decyzja

Jeśli ustawa wejdzie w życie, to zadłużeni w CHF będą musieli podjąć bardzo trudną decyzję. Z jednej strony mogą bowiem uwolnić się od ryzyka walutowego i zmniejszyć zadłużenie. Jednocześnie jednak zgodzą się na to, że mimo umorzenia ich zadłużenie pozostanie wyższe niż kwota zaciągniętego kredytu i to mimo kilku lat regulowania rat. Zgodzą się również na to, że ich dług będzie od dnia przewalutowania oprocentowany według polskich stóp procentowych. Te są natomiast znacznie wyższe niż w Szwajcarii. Ponadto szacuje się, że pod koniec przyszłego roku stopy w naszym kraju zaczną rosnąć. Tymczasem Szwajcarzy stóp nie podniosą dopóki kurs nie spadnie, gdyż to mogłoby spowodować dalsze umocnienie się ich waluty, co jest szkodliwe dla tamtejszej gospodarki.

Czytaj również: Obcokrajowiec z „naszym” kredytem?

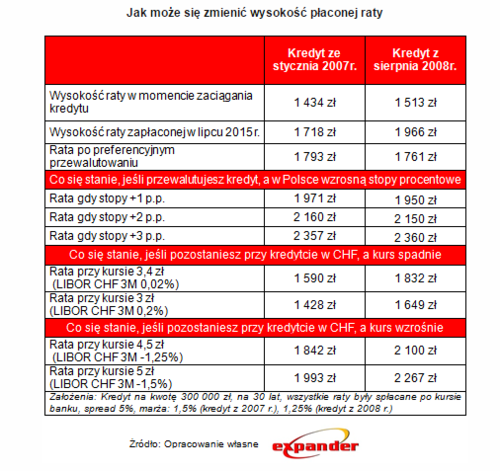

Co się stanie, gdy przewalutujemy kredyt

Niestety wiele osób nie zdaje sobie sprawy z tego, jakie konsekwencje będzie miało podjęcie decyzji o przewalutowaniu lub pozostaniu przy kredycie w CHF. Przeanalizowaliśmy kilka możliwych scenariuszy, które mogą nastąpić w najbliższych latach. Załóżmy na początek, że osoba, która zaciągnęła kredyt na 300 000 zł w sierpniu 2008 r. zdecydowała się na skorzystanie z zaproponowanej przez rząd pomocy. W jej wyniku zadłużenie spadnie z niemal 500 tys. zł do 367 tys. zł. Spadnie również rata – z 1966 zł do 1761 zł. Początkowo może się więc wydawać, że takie preferencyjne przewalutowanie przynosi jedynie korzyści.

Jednak za jakiś czas ta ocena może się zmienić. Obecnie mamy w Polsce najniższe w historii stopy procentowe. Nie pozostaną one jednak na tym poziomie na zawsze. Wystarczy, że stopa referencyjna powróci do poziomu z czerwca 2013 r. (2,75%), a już rata takiej osoby będzie nieco wyższa niż obecnie. Tymczasem stopy w ciągu kilku lat mogą wzrosnąć znacznie bardziej. Przypomnijmy, że jeszcze w listopadzie 2012 r. stopa referencyjna NBP wynosiła 4,5%. W takiej sytuacji rata kredytu z sierpnia 2008 r. byłaby o niecałe 400 zł wyższa niż obecnie, a kredytu ze stycznia 2007 r. nawet o blisko 640 zł wyższa. Wniosek jest więc taki, że korzystając z przewalutowania z częściowym umorzeniem trzeba być przygotowanym na to, że w przyszłości nasza rata może istotnie wzrosnąć. W projekcie ustawy ewidentnie brakuje nakazu poinformowania wnioskodawców jak może zmienić się rata po preferencyjnym przewalutowaniu, w sytuacji wzrostu stóp procentowych w Polsce.

Co może się stać jeśli nie przewalutujemy kredytu

Jeśli nie skorzystamy z propozycji preferencyjnego przewalutowania kredytu to niestety również istnieje ryzyko, że wysokość naszej raty się zwiększy. Gdyby kurs z jakiegoś powodu wzrósł do 5 zł, to rata opisywanego wcześniej kredytu wzrosłaby o ok. 300 zł (przy założeniu, że jednocześnie jeszcze mocniej spadłyby szwajcarskie stopy procentowe). Z drugiej jednak strony gdyby pękła bańka spekulacyjna na franku i kurs spadł do 3 zł, to rata kredytu w CHF byłaby znacznie niższa niż w sytuacji skorzystania z preferencyjnego przewalutowania z częściowym umorzeniem. Jeśli weźmiemy pod uwagę, że stopy procentowe w Polsce wzrosną, to nawet spadek kursu do 3,4 zł (ok. tyle średnio wynosił od połowy 2012 r. do połowy 2014 r.) spowodowałby większe zmniejszenie raty niż skorzystanie z propozycji rządowej. Problem polega jednak na tym, że nie mamy pewności, czy i kiedy kurs powróci do takiego poziomu.

Źródło: expander / budnet.pl

Komentarze

Apartamenty w Kołobrzegu

Sprzedaż apartamentów nad morzem.

Baltic Plaza **** to miejsce niezwykłe,

to Twój elegacki apartament

www.sea-development.pl

Sprzedaż apartamentów nad morzem.

Baltic Plaza **** to miejsce niezwykłe,

to Twój elegacki apartament

www.sea-development.pl

Czytaj też…

Czytaj na forum

- Echo Investment zrealizuje drugi projekt biurowy w... Liczba postów: 0 Grupa: Inwestycje

- Inwestycje w nieruchomości Liczba postów: 285 Grupa: Inwestycje Jeżeli zastanawiacie się nad zakupem nieruchomości dla siebie lub w celach inwestycyjnych w Chorwacji, to polecam Wam stronę https://valor-restate.com/ , gdzie....

- Jakie mieszkanie wybrać? Deweloperskie czy używane... Liczba postów: 275 Grupa: Inwestycje Jeżeli zastanawiacie się nad zakupem nowego domu lub mieszkania na terenie Białegostoku lub okolic, to polecam Wam sprawdzić stronę https://mdevelopment.pl/ , g...

- Baltic Plaza Hotel Medi SPA i nowoczesna baza SPA... Liczba postów: 9 Grupa: Inwestycje Zwracam uwagę na jakość hoteli, w których się zatrzymuje. Byłem ostatnio w Poznaniu i zatrzymałem się w polecanym mi Hotelu Włoskim - hotel dla rodzin Poznań ,....

- Nowa inwestycja mieszkaniowa powstaje w Krakowie -... Liczba postów: 4 Grupa: Inwestycje Jeśli ktoś rozważa realizację inwestycji budowlanej, to powinien znać rolę generalnego wykonawcy. Dobrze wybrać firmę, która zapewni kompleksową obsługę i odpow...

Znajdź projekt

Społeczność budnet.pl ma już 19802 użytkowników

gości: 202

Zobacz wszystkich > Zobacz wszystkie galerie >