Przewalutowanie kredytów - kto za to zapłaci?

Propozycja przewalutowania kredytów po początkowym kursie franka, była jednym z decydujących aspektów kampanii prezydenckiej. Wyborcze emocje już opadły, więc miejsce specjalistów od marketingu politycznego powinni zająć ekonomiści. Nawet oni będą mieli problemy z oszacowaniem kosztów przewalutowania. Jedno jest pewne: za taką masową operację zapłacą nie tylko banki.

Czytaj dalej

Problem z wysokim LtV dotyczy co trzeciej umowy …

Przed analizą problemów związanych z masowym przewalutowaniem, warto przypomnieć kilka faktów o „frankowych” kredytach. Obecnie w bilansach krajowych banków znajduje się 540 000 takich „hipotek”. Zdecydowana większość z nich to kredyty waloryzowane do kursu franka. Były one szczególnie popularne w latach 2006 r. – 2008 r. Z tego okresu pochodzi około 65% - 70% kredytów rozliczanych w CHF. Nabywcy mieszkań, którzy wcześniej (tj. do 2006 r.) zadłużyli się we franku, na ogół nie mają powodów do narzekań.

Czytając komentarze z serwisów informacyjnych, można odnieść wrażenie, że wszyscy „frankowcy” znajdują się w bardzo trudnej sytuacji. Takie złudzenie powstaje, gdyż mniej zadłużone osoby rzadko zabierają głos w dyskusji. Dane statystyczne potwierdzają, że sytuacja „frankowców” jest zróżnicowana – tłumaczy Andrzej Prajsnar z portalu RynekPierwotny.pl. Spore problemy z zadłużeniem (dług > wartość mieszkania), ma mniej więcej jedna trzecia posiadaczy kredytów rozliczanych w CHF. Znacznie mniejszy (ok. 1,20% - 1,50%) jest odsetek „frankowych” kredytów z poważnym opóźnieniem w spłacie (powyżej 90 dni). Na ten wynik pozytywnie wpływa sytuacja finansowa dłużników. Dane NBP z marcowego raportu o inflacji wskazują, że ponad 90% „frankowców” ma dochody wyższe od przeciętnych.

Węgierskie rozwiązanie było o wiele mniej radykalne

Zwolennicy masowego przewalutowania kredytów w CHF często powołują się na przykład Węgier. Takie porównanie jest niezbyt trafne. Trzeba podkreślić, że węgierscy „frankowcy” bardzo źle radzili sobie ze spłatą rat. Opóźnienia przekraczające 90 dni miała ponad jedna piąta tych osób. Ze względu na krytyczną sytuację, rząd Viktora Orbana wykonał przewalutowanie po kursie CHF/HUF zbliżonym do aktualnej wartości rynkowej. Przeciętne zadłużenie kredytobiorców spadło o 20% dzięki odszkodowaniom, które banki zapłaciły za nieodpowiednie praktyki. Kredytodawcy wynegocjowali jednak znaczną obniżkę podatku bankowego. W świetle tych informacji Orban wydaje się raczej pragmatykiem, a nie bezkompromisowym pogromcą banków.

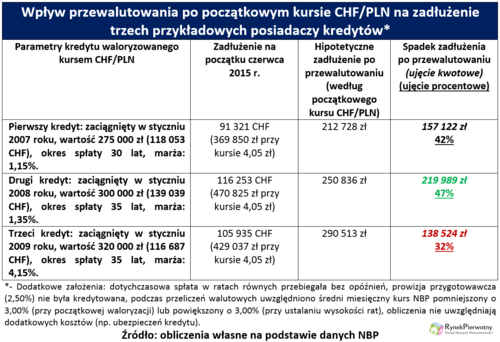

Przewalutowanie po wyjściowym kursie CHF/PLN jest o wiele bardziej radykalnym rozwiązaniem niż wariant, który wybrał węgierski rząd. Obliczenia dotyczące trzech przykładowych kredytów wskazują, że po uwzględnieniu początkowych notowań franka, zadłużenie klientów krajowego banku spadłoby o 32% (kredyt ze stycznia 2009 r.), 42% (kredyt ze stycznia 2007 r.) i 47% (kredyt ze stycznia 2008 r.).

Czytaj również: Dalej wynajmować czy wreszcie kupić?

Niektóre konsekwencje przewalutowania są zagadką

Dla osoby znającej podstawowe zasady rachunkowości oczywisty jest fakt, że przewalutowanie po początkowym kursie franka nie pozostanie bez wpływu na stabilność banków. Spadek wartości kredytów hipotecznych spowoduje powstanie dużej luki w bilansie (aktywa < pasywa). Ubytek aktywów pomniejszy zysk kredytodawcy lub wywoła stratę. W przypadku banków posiadających duży portfel kredytów waloryzowanych do franka, przewalutowanie po początkowym kursie CHF/PLN oznaczałoby niebezpieczny spadek kapitałów i możliwą utratę wypłacalności. Prezes NBP niedawno przypomniał, że część banków zaangażowanych we „frankowy problem”, nie ma zagranicznych właścicieli. Pomoc dla tych instytucji najprawdopodobniej wymagałaby zaangażowania środków publicznych – tłumaczy analityk portalu RynekPierwotny.pl.

Czytaj również: Kredyty w euro i złotym też sprawią kłopoty?

Ze względu na brak szczegółowych informacji o portfelu kredytów w CHF oraz ich finansowaniu, musimy opierać się na szacunkach kosztu przewalutowania z czerwca 2013 r. Te obliczenia wykonał KNF. Przy kursie franka wynoszącym 3,51 zł i nieco większej liczbie aktywnych umów (580 000), krajowe banki miały zapłacić około 44 mld zł za najbardziej radykalny wariant przewalutowania. Każdy bank ma możliwość rozliczenia straty podatkowej. Dlatego budżet państwa musiałby przejąć około 19% kosztów przewalutowania (w formie niższych wpływów z podatku CIT). Można przyjąć, że spadek zadłużenia „frankowców” stopniowo przełożyłby się na pewien wzrost konsumpcji i dochodów budżetowych z podatku VAT. Niestety, poziom takich dodatkowych wpływów jest trudny do oszacowania. Wynik zależy bowiem od: średniej stawki podatku VAT (obecnie ok. 16%), skłonności gospodarstw domowych do oszczędzania, przyszłego kursu franka i długoletniej różnicy między notowaniami LIBOR-u CHF i WIBOR-u. Zatem trudno dziwić się, że Ministerstwo Finansów nie jest entuzjastycznie nastawione do pomysłu przewalutowania kredytów.

Rozkład kosztów przewalutowania staje się bardziej skomplikowany jeśli uwzględnimy to, że zaangażowane banki będą próbowały przerzucić część strat na wszystkich klientów (posiadaczy kont i lokat oraz nowych kredytów). Z powodu sporej koncentracji sektora bankowego, takie praktyki kredytodawców mogą być dość skuteczne. Przed podjęciem decyzji o masowym przewalutowaniu „hipotek”, trzeba również wziąć pod uwagę negatywny wpływ wspomnianej operacji na:

- bezpieczeństwo depozytów bankowych

- stabilność złotego wobec najważniejszych walut

- rentowność polskich obligacji skarbowych

- notowania giełdowe zaangażowanych banków oraz kondycję całej giełdy

- wyniki Otwartych Funduszy Emerytalnych

- sposób postrzegania Polski przez zagranicznych inwestorów i agencje ratingowe

Masowe przewalutowanie kredytów to operacja, której konsekwencji nie można do końca przewidzieć. Tym niemniej, instytucje państwowe (NBP, KNF) powinny przygotować bardziej aktualny szacunek kosztów związanych z obietnicą prezydenta - elekta. Takiej analizy nie znajdziemy m.in. w materiałach wyborczych i obywatelskim projekcie ustawy o przewalutowaniu kredytów.

Źródło: RynekPierwotny / budnet.pl

Komentarze

Apartamenty w Kołobrzegu

Sprzedaż apartamentów nad morzem.

Baltic Plaza **** to miejsce niezwykłe,

to Twój elegacki apartament

www.sea-development.pl

Sprzedaż apartamentów nad morzem.

Baltic Plaza **** to miejsce niezwykłe,

to Twój elegacki apartament

www.sea-development.pl

Czytaj też…

Czytaj na forum

- Zakup mieszkania bez zagrożeń Liczba postów: 175 Grupa: Inwestycje Ja zdecydowałem się na nieruchomość za granicą i to była dobra opcja. Sporo w tym temacie pomogła mi firma https://mmt-schneider.com/ gdyby nie współpraca z nim...

- Jaki leasing wybrać? Liczba postów: 48 Grupa: Inwestycje Jeżeli szukacie sprawdzonej firmy zajmującej się finansowaniem środków trwałych poprzez leasing, kredyt lub pożyczkę, to polecam Wam sprawdzić stronę, gdzie zna...

- Powierzchnie magazynowe - większa hala magazynowa... Liczba postów: 25 Grupa: Inwestycje Przestrzeń użytkową w magazynie można skutecznie powiększyć z pomocą podestów magazynowych https://kuriersuwalski.pl/artykuly/21427 7-w-jaki-sposob-podesty-magaz...

- Czy deweloperzy przygotowali wakacyjne promocje na... Liczba postów: 3 Grupa: Inwestycje Dobra sytuacja finansowa to klucz do niezależności i komfortowego życia. https://dziennikifadera.pl/ oferuje sprawdzone porady dotyczące oszczędzania, inwestowa...

- Nowy Grabiszyn we Wrocławiu - zielone osiedle Liczba postów: 3 Grupa: Inwestycje Tradycyjne plany architektoniczne bywają trudne do zrozumienia dla osób, które nie mają doświadczenia w branży budowlanej. Rzut 3D eliminuje ten problem, pozwal...

Znajdź projekt

Społeczność budnet.pl ma już 19511 użytkowników

gości: 385

Zobacz wszystkich > Zobacz wszystkie galerie >