Rynek inwestycyjny

Wartość inwestycji podmiotów krajowych, które wykazują coraz większą ostrożność na rynkach inwestycyjnych, zmniejszyła się w porównaniu z pierwszym kwartałem o 13,7%.

Czytaj dalej

Michael Rhydderch, dyrektor zespołu ds. rynków kapitałowych w krajach EMEA (Europa, Bliski Wschód, Afryka) firmy Cushman & Wakefield, powiedział: „Obroty na europejskim rynku inwestycyjnym w nieruchomości w drugim kwartale były wyższe od oczekiwań, ale cieniem na rynkach wyraźnie kładzie się kryzys zadłużenia w strefie euro. Nawet inwestorzy, którzy wcześniej byli aktywni, czekają na rozwój wydarzeń. Na aktywność inwestycyjną wpływa nie tylko kryzys zadłużenia państw, ale również kłopoty znacznej części sektora bankowego i niepewność w gospodarce i na rynkach pracy.

Jednak wzrost ostrożności inwestorów w mniejszym stopniu dotyczy najlepszych aktywów. Zamożni inwestorzy indywidualni oraz instytucje finansowe zarządzające majątkami rodzinnymi, a także międzynarodowe fundusze i instytucje są nadal zainteresowane najlepszymi i najbezpieczniejszymi aktywami. W niektórych obszarach popyt wzrasta, ponieważ inwestorzy podchodzą bardziej realistycznie do wycen i preferują stabilność nieruchomości i generowanych przez nie przychodów od niestabilnych rynków akcji lub mało rentownych obligacji”.

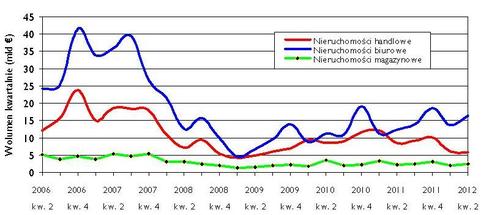

Największą aktywność inwestycyjną w drugim kwartale bieżącego roku odnotowano w sektorze biurowym, na który przypadło 57% wszystkich inwestycji. Wartość obrotów w tym sektorze wzrosła w porównaniu z pierwszym kwartałem o 19,8% do poziomu 16,5 mld euro. Był to najwyższy wzrost w drugim kwartale od 2007 r. Również dzięki wzrostowi wolumenu inwestycji w nieruchomości magazynowe o 21% udział tego sektora w rynku zwiększył się do 8,5%. Wynika to jednak z niewielkiej aktywności w tym sektorze w pierwszym kwartale, a wartość obrotów jest nadal o 14% niższa od średniej pięcioletniej.

Czytaj również: Pierwsze półrocze na rynku gruntów

Spadek aktywności inwestycyjnej w sektorze nieruchomości handlowych wynika głównie z większej ostrożności inwestorów oraz ograniczonego dostępu do źródeł finansowania większych inwestycji i zainteresowania wyłącznie najlepszymi aktywami. Wolumen obrotów w tym sektorze zmniejszył się o 5,9%, wskutek czego jego udział w rynku w drugim kwartale zmalał z ponad 40% w pierwszym kwartale 2011 r. do zaledwie 19,9%. Poziom popytu w poszczególnych sektorach był bardzo zróżnicowany w zależności od rynku. W Niemczech, Szwecji i we Francji odnotowano wzrost zainteresowania nieruchomościami handlowymi, natomiast w Wielkiej Brytanii, Rosji, Danii, Szwajcarii i we Francji największym zainteresowaniem cieszyły się obiekty biurowe.

David Hutchings, dyrektor europejskiego działu badań firmy Cushman & Wakefield, powiedział: „Z informacji w mediach wynika, że kryzys zadłużenia w strefie euro dotyka zadłużone państwa Europy Południowej, ale podział na kraje przyciągające najwięcej i najmniej inwestycji w nieruchomości nie jest tak wyraźny. Rynki Południa z pewnością nie cieszą się już tak dużą popularnością, jak kiedyś, ale ich udział w łącznym wolumenie obrotów nieznacznie wzrósł w drugim kwartale z 4,3% do 5,0% - dzięki wzrostowi aktywności inwestycyjnej w tym regionie o 26%, głównie we Włoszech (zwłaszcza w sektorze nieruchomości hotelowych). Wzrost ten jednak wynika raczej ze sfinalizowania kilku dużych transakcji. Udział krajów Europy Południowej w rynku inwestycyjnym jest nadal znacznie poniżej średniej z ostatnich pięciu lat wynoszącej 8,3%, ale mimo to jest wyższy niż innych regionów takich jak Europa Środkowa i kraje Beneluksu, które w drugim kwartale bieżącego roku odnotowały spadek udziału w rynku”.

Czytaj również: Mieszkania tańsze w wakacje

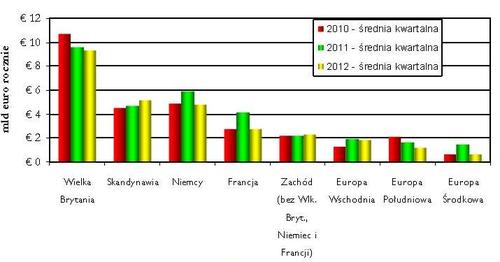

Największym zainteresowaniem inwestorów nadal cieszą się najważniejsze rynki, tj. Wielka Brytania, Francja i Niemcy, na które przypadło 60% wszystkich inwestycji w pierwszym półroczu, czyli nieznacznie mniej niż w 2011 r. (62%). Jednak pomimo wzrostu wolumenu obrotów w tych trzech krajach, a zwłaszcza we Francji, o 12,3%, najwięcej zyskały kraje skandynawskie, które zwiększyły swój udział w rynku inwestycyjnym do 18% i pod tym względem wyprzedziły Niemcy po raz pierwszy od 2008 r. Duży wzrost aktywności inwestycyjnej odnotowano również w krajach Europy Wschodniej, na które przypadło prawie 7% wszystkich inwestycji, głównie dzięki Rosji.

Łukasz Lorencki, konsultant z Grupy Rynków Kapitałowych Cushman & Wakefield, powiedział: „W Polsce wartość transakcji zawartych w drugim kwartale 2012 r. wyniosła 127.8 mln euro i była o ponad 200 mln euro niższa w porównaniu z ubiegłym rokiem. Główną przyczyną tak wyraźnego spadku nie była jednak liczba transakcji, ale ich przeciętna wielkość. Podczas gdy w ubiegłym roku byliśmy świadkami zakupu CH Promenada za ponad 170 mln euro, to największą umową ubiegłego kwartału była sprzedaż warszawskiego parku biurowego Harmony Office Center za 54 mln euro. W skali całego pierwszego półrocza 2012 r. dzięki tak dużym transakcjom jak sprzedaż CH Złote Tarasy w Warszawie czy CH Alfa w Olsztynie wartość transakcji zawartych na polskim rynku inwestycyjnym wyniosła ok. 946 mln euro wobec 950 mln euro w pierwszych sześciu miesiącach 2011 r. Perspektywy na drugą połowę roku zakładają utrzymanie się obecnej aktywności inwestycyjnej, o czym może świadczyć spodziewana finalizacja podpisanych już przedwstępnych umów sprzedaży takich znaczących projektów jak Platinium Business Park w Warszawie czy CH Manufaktura w Łodzi”.

Czytaj również: Pierwsze półrocze 2012 rynku powierzchni magazynowych

David Hutchings powiedział: „Prognozy wzrostu inwestycji w Europie do końca bieżącego roku obniżono, mimo iż stopy kapitalizacji w przypadku nieruchomości są wyższe od rentowności obligacji. Jednak fakt, że przynajmniej niektórzy inwestorzy przezwyciężają impas wynikający z niewystarczającej podaży aktywów i źródeł finansowania oraz powolnego procesu decyzyjnego, pozwala przypuszczać, że wolumen transakcji utrzyma się co najmniej na dotychczasowym poziomie”.

„Aktualne kłopoty Europy mogą okazać się problemem krótkotrwałym, a nawet szansą. Nie istnieje żadne cudowne panaceum na problemy Europy, ale naszym zdaniem strefa euro nie rozpadnie się, ponieważ koszty ekonomiczne, społeczne i polityczne byłyby po prostu zbyt wysokie. Trzeci kwartał bieżącego roku na rynkach inwestycyjnych będzie raczej spokojny ze względu na zarówno okres wakacyjny, jak i utrzymujący się kryzys zadłużenia, ale w czwartym kwartale wolumen transakcji może znacząco wzrosnąć i wartość inwestycji za cały rok może wynieść ok. 112 mld euro, czyli 11% mniej niż w 2011 r.”.

„W Europie może wkrótce również stopniowo poprawiać się podaż aktywów wprowadzanych na rynek przez banki i inne podmioty. Proces ten prawdopodobnie rozpocznie się w Hiszpanii, gdy plan ratowania hiszpańskiego sektora bankowego zacznie przynosić efekty. Nie oznacza to oczywiście nagłego napływu na rynek dużej ilości aktywów, ale może przynajmniej utorować drogę do poprawy podaży w 2013 r.”.

Wykres 1 – Rynek inwestycji w nieruchomości komercyjne w Europie

Źródło: Cushman & Wakefield, KTI, RCA oraz Property Data

Wykres 2 – Inwestycje według sektorów

Źródło: Cushman & Wakefield, KTI, RCA oraz Property Data

Wykres 3 – Najbardziej popularne regiony pod względem inwestowania w nieruchomości

Źródło: Cushman & Wakefield, KTI, RCA oraz Property Data

Komentarze

Tagi

Czytaj też…

Czytaj na forum

- Prezent dla kobiety? Trudna sprawa Liczba postów: 177 Grupa: Trudne tema... Znalazłam taką biżuterię, a konkretnie kolczyki na stronie https://zarart.pl/kolczyki-lezki-tirioni s. Nie mogę przestać o nich myśleć. To jedne z tych dodatków,...

- Kompleksowe usługi Liczba postów: 2 Grupa: Trudne tema... Chciałbym polecić kompleksowe usługi oferowane przez naszą firmę, specjalizującą się w: 1. Opróżnianiu mieszkań – szybkie usunięcie wszystkich niepotrzebnych p...

- Kompleksowe usługi Liczba postów: 1 Grupa: Trudne tema... Cześć wszystkim!

- Czy przetargi stają się zagrożone? Liczba postów: 0 Grupa: Aktualności

- projekty mieszkań kraków Liczba postów: 5 Grupa: Trudne tema... A może warto by odezwać się do tego architekta z Wrocławia - https://www.troomono.com/? Wykonywany przez architekta wnętrz kosztorys oraz listy zakupowe pomogą....

Znajdź projekt

Społeczność budnet.pl ma już 19787 użytkowników

gości: 155

Zobacz wszystkich > Zobacz wszystkie galerie >