Sens inwestowania w deweloperskie akcje

Utrzymująca się od ponad roku wyraźna poprawa koniunktury giełdowej, zwłaszcza w grupach spółek małych i średnich, do których w głównej mierze zaliczają się spółki deweloperskie, w raczej ograniczonym stopniu wpłynęła na poprawę notowań indeksu WIG-deweloperzy. Czy stawia to pod dużym znakiem zapytania perspektywę tegorocznego ożywienia w ramach krajowego rynku mieszkaniowego? - pyta Jarosław Jędrzyński z portalu RynekPierwotny.com.

WIG-deweloperzy wśród maruderów

Wzrost indeksu WIG-deweloperzy wyniósł na przestrzeni ostatnich 12 miesięcy niespełna 10 procent. To zdecydowanie skromny wynik, nie tylko w kontekście potencjału tego segmentu rynku z czasów poprzedniej hossy, ale nawet w porównaniu z wynikami osiągniętymi w omawianym okresie przez główny indeks warszawskiej giełdy WIG, czy tym bardziej wskaźnik mniejszych spółek sWIG80 (+33,3% r/r), w ramach którego najbardziej rozpoznawalni deweloperzy mieszkaniowi są najszerzej reprezentowani. W minionych czasach deweloperzy giełdowi odznaczali się bowiem ponadprzeciętna zmiennością notowań, tak w czasie hossy, kiedy to wzrosty cen ich akcji liczone były niekiedy w setkach procent, jak i bessy, która często odbierała im ponad 90 procent kapitalizacji. Czyżby więc tym razem deweloperom została wyznaczona rola „hamulcowego” szeroko zapowiadanej w mediach dalszej poprawy koniunktury na warszawskim parkiecie?

Można śmiało uznać, że wzrost deweloperskiego indeksu branżowego o niecałe 10 proc. w ciągu roku to zmiana „kosmetyczna”, potwierdzająca raczej mocno ograniczone zainteresowanie inwestorów tym segmentem giełdy, a tym samym niewielką wiarę rynku w jego obiecujące perspektywy w nadchodzących miesiącach gospodarczego ożywienia – pisze Jarosław Jędrzyński z portalu RynekPierwotny.com.

Czytaj również: Najdroższe uzdrowiska w Polsce

Jaśniejsza strona giełdowej deweloperki

Gdy jednak dokładniej przyjrzymy się strukturze zmian notowań w ramach uczestników indeksu WIG-deweloperzy, to wyraźnie widać zdecydowaną różnicę pomiędzy deweloperami, w biznesie których dominuje lub znaczące miejsce zajmuje mieszkaniówka, a całą resztą. Na kiepskim wyniku rocznym giełdowego indeksu branżowego zaważył przede wszystkim rezultat dwóch spółek o największym w nim udziale: GTC oraz Echo. Akcje pierwszej z dwóch wymienionych spółek, które – co istotne - są deweloperami stricte komercyjnymi, straciły w ciągu roku ponad 11 proc., z kolei drugiej zyskały zaledwie 5 proc.

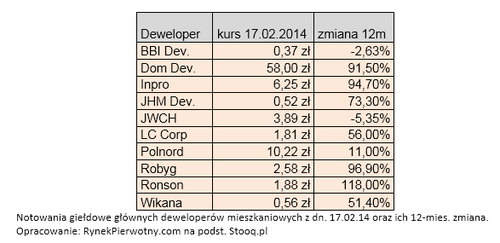

Z kolei giełdowa deweloperka, reprezentowana przez dziesiątkę największych pod względem kapitalizacji oraz najbardziej rozpoznawalnych spółek o profilu mieszkaniowym, poprawiła w omawianym czasie średnio swoje notowania o blisko 60 procent. Tylko w dwóch przypadkach: BBI Development oraz JW Construction akcjonariusze ponieśli kosmetyczną jak na giełdowe standardy stratę. Nie najlepiej wypadł też jeden z głównych liderów poprzedniej hossy – Polnord, który zyskał r/r „tylko” 11 proc. W pozostałych przypadkach można już mówić o krociowych, sięgających blisko stu i więcej procent wzrostach.

„Żółta koszulka” niekwestionowanego lidera deweloperskiego segmentu GPW pod względem wzrostu rynkowej kapitalizacji tym razem przypadła Ronsonowi, którego walory zyskały w ciągu ostatnich 12 miesięcy aż 118 proc. Niewiele mniej, bo w granicach 90-100 proc. podrożały udziały takich tuzów mieszkaniowego rynku pierwotnego jak Dom Development, Inpro, JHM Development czy Robygu. Za świetną inwestycję należy też uznać zakup przed rokiem akcji LC Corp czy Wikany, które dały zarobić swoim akcjonariuszom w ciągu ostatnich 12 miesięcy grubo ponad 50 procent.

Czytaj również: Rośnie liczba najmów powierzchni biurowych

Czas na euforię?

Wydaje się jednak, że z typowo euforycznymi nastrojami dotyczącymi obiecujących perspektyw mieszkaniowego rynku pierwotnego, wynikających z rekordowych w ostatnich miesiącach wzrostów akcji najlepszych firm deweloperskich, należy się jeszcze przynajmniej przez jakiś czas powstrzymać.

Wyraźnie widać, że nieprzeciętne wzrosty kursów akcji w stosunkowo krótkim czasie dotyczą spółek deweloperskich, które w minionym roku zdecydowanie wyróżniły się znaczącą poprawą wyników sprzedażowych, wyników finansowych, a także rozsądnym i bezpiecznymi jak na standardy deweloperskie wskaźnikami zadłużenia. Fakt, że tego typu zmiany nie zostały przez inwestorów giełdowych zignorowane, ale wręcz przeciwnie - nagrodzone często podwojeniem wyceny akcji, jest dla przedmiotowych spółek rzeczą bezcenną, doskonale rokującą na przyszłość.

Czytaj również: Londyn wciąż najdroższy na rynku powierzchni biurowych

Z drugiej strony nie należy zapominać, że rok temu opisani wyżej liderzy wzrostów giełdowego rynku deweloperskiego pogrążeni jeszcze byli w głębokiej bessie, a ich notowania oscylowały w okolicach historycznych minimów. Stąd też obecne ponadprzeciętne wzrosty wycen to po części efekt niskiej bazy w postaci głębokiej, często nie do końca uzasadnionej przeceny poprzednich okresów.

W końcu trudno jest też jednoznacznie ocenić, w jakim stopniu na znaczną poprawę notowań głównych deweloperów mieszkaniowych wpłynęło dyskontowanie ożywienia oraz zdecydowanej poprawy koniunktury rodzimej branży mieszkaniowej w najbliższych miesiącach czy kwartałach, która wciąż jednak nie jest do końca przesądzona. Nawet średnio doświadczony inwestor giełdowy wie, że branża deweloperska to nie tylko najbardziej ryzykowna dziedzina gospodarki, ale też jedna z bardziej ryzykownych opcji inwestycji giełdowych.

Komentarze

Tagi

Czytaj też…

Czytaj na forum

- imprezy integracyjne szczecin Liczba postów: 6 Grupa: Trudne tema... Na szczęście dzisiaj nie jest to już problemem. Jest fajna strona internetowa https://globy.com/events-calendar/intern ational-battery-seminar-exhibit-43be91 , c...

- W co inwestujecie? Liczba postów: 1 Grupa: Trudne tema... Hej, mam pytanie do osób, które inwestowały w nieruchomości na Cyprze. Zastanawiam się nad kupnem mieszkania i znajomi polecili mi firmę https://fixer.cy/. Czy....

- Kredyt gotówkowy Liczba postów: 75 Grupa: Trudne tema... Polecam https://entrmise.pl każdemu, kto planuje zakup nieruchomości. Ich indywidualne podejście i zaangażowanie sprawiły, że cały proces był jasny i zrozumiały...

- Rząd zapowiada wsparcie dla polskich firm Liczba postów: 2 Grupa: Aktualności Descoperă senzația jocurilor clasice de păcănele cu https://www.favbet.ro/ro/casino/show-gam e/amusnet-interactive/40-burning-hot/! Creat de Amusnet Interactive,...

- Sposób na zdrowie Liczba postów: 592 Grupa: Trudne tema... Ostatnio natknąłem się na temat związany z kardiowatch i przyznam, że wygląda to naprawdę ciekawie. Ktoś coś więcej może powiedzieć? Szczególnie ciekawi mnie do...

Znajdź projekt

Społeczność budnet.pl ma już 19668 użytkowników

gości: 232

Zobacz wszystkich > Zobacz wszystkie galerie >