Spadek marż, a przeciętne oprocentowanie kredytów hipotecznych wzrosło

Miniony rok przyniósł wiele zmian na rynku kredytów hipotecznych. Większość z nich była niekorzystna dla kredytobiorców. Największym pozytywnym zjawiskiem były obniżki marż.

Czytaj dalej

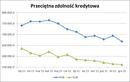

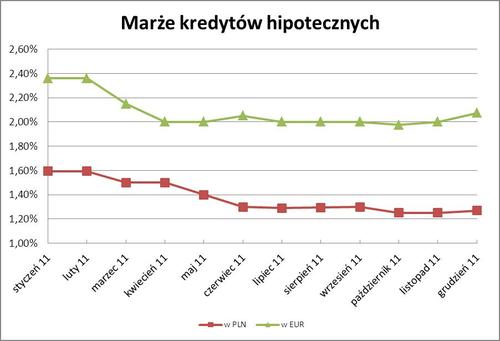

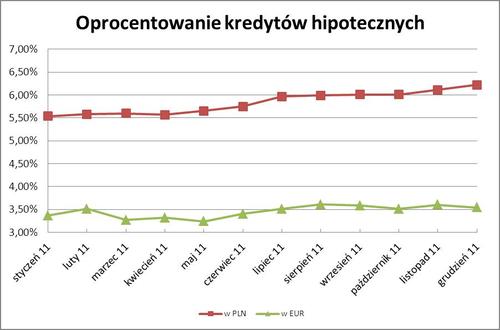

Od początku 2011 r. przeciętna (mediana) marża kredytów w złotych spadła o 0,33 pkt. proc. (z 1,6% do 1,27%), a kredytów euro o 0,29 pkt. proc. (z 2,36% do 2,08%). Niestety mimo niższych marż oprocentowanie zarówno kredytów hipotecznych w złotych jak i w euro wzrosło odpowiednio o 0,69 pkt. proc. i 0,18 pkt. proc. Wynika to z znacznego wzrostu stawek WIBOR i EURIBOR. Dodatkowo w 2011 r. banki istotnie zmniejszyły dostępne kwoty kredytów. Maksymalna zdolność kredytowa 4-osobowej rodziny z dochodem na poziomie 8 tys. zł netto spadła o ok. 73 tys. zł. Dotyczy to zarówno kredytów w złotych jak i w euro. Przyczyną tej sytuacji częściowo było rosnące oprocentowanie. W największym jednak stopniu przyczyniły się do tego rekomendacje KNF.

Ograniczenie dostępności kredytów walutowych wynika nie tylko ze spadku zdolności kredytowej, ale także wycofywania tego rodzaju kredytów z oferty. W styczniu 2011 r. kredyty we frankach oferowało 7 banków. Obecnie udziela ich jedynie Bank Nordea. Tego rodzaju kredyty są więc prawie niedostępne. Lepiej wygląda sytuacja kredytów w euro. Jednak w grudniu banki zaczęły także je wycofywać. Taką decyzję podjął Kredyt Bank i PKO BP. Natomiast mBank i Multibank zaprzestały ich udzielania przez pośredników finansowych.

Czytaj również: Galeria Handlowa DĄBRÓWKA stawia na lokalnych przedsiębiorców

Dla osób, które już spłacają kredyty walutowe w tym roku pojawiła się jednak pozytywna informacja. W sierpniu weszła w życie ustawa antyspreadowa. Dzięki niej bez ponoszenia opłat (np. za aneks do umowy) można spłacać raty bezpośrednio w walucie. Kredytobiorcy nie są więc już zależni od bankowego kursu sprzedaży. Jednak niezależnie od tego czy ktoś kupuje walutę w banku czy w kantorze, to i tak płaci stosunkowo wysoką ratę ze względu na słabość złotego.

Kolejną negatywną zmianą, która pojawiła się w tym roku na rynku kredytów hipotecznych, było istotne obniżenie limitów cen nieruchomości, które można kupić w ramach programu Rodzina na swoim. W największym stopniu zmiany dotknęły nieruchomości z rynku wtórnego. Dla nich limity są bowiem o 20% niższe niż na rynku pierwotnym. Jednak w obu przypadkach nowe limity są zwykle istotnie niższe niż przeciętna cena nieruchomości w danym mieście. W rezultacie za preferencyjny kredyt można obecnie kupić jedynie nieruchomości w gorszych lokalizacjach lub przeznaczone do remontu.

Czytaj również: International Business Center cieszy się powodzeniem

Dotyczy kredytu na kwotę 300 tys. zł, wkład własny 25%

Dotyczy kredytu na kwotę 300 tys. zł, wkład własny 25%

Dotyczy 4-osobowej rodziny z dochodem 8 tys. zł netto

Jarosław Sadowski

Expander Advisors Sp. z o.o.

www.expander.pl

CENY OFERTOWE W 2011 R.

Ceny ofertowe w 2011 stopniowo, ale konsekwentnie spadały. Obniżki są porównywalne z okresem pierwszego kryzysu z 2009 roku. Wtedy właściciele mieszkań długo opierali się realiom rynku i utrzymywali wygórowane ceny ofertowe. Nauczeni doświadczeniami tamtego okresu, w 2011 roku byli zdecydowanie bardziej skłonni do obniżek, aby doprowadzić do zawarcia transakcji.

Czytaj również: Realny spadek mieszkań

W rezultacie najwyższe procentowe obniżki cen miały miejsce w Łodzi -14,4%, Wrocławiu -10,9% i Gdańsku -9,4%. Spadki powyżej 5% odnotowujemy w Olsztynie, Warszawie, Opolu, Szczecinie, Gdyni i Poznaniu. Jedyne miasto, gdzie cena w zasadzie nie uległa zmianie to Toruń. W Katowicach, Białymstoku, Sopocie i Krakowie spadki są mniejsze niż 3% w skali roku. Konkretne kwoty jeszcze lepiej oddają zakres zmian. We Wrocławiu metr kwadratowy mieszkania jest o 660 złotych tańszy niż przed rokiem, w Łodzi o 555, w Gdańsku o 530, W Warszawie o 440.

Źródło: Raport Szybko.pl, Metrohouse i Expandera

Prognoza na 2012 r.

2012 będzie trudnym rokiem dla rynku nieruchomości. Należy spodziewać się, że dla sprzedających i pośredników w obrocie nieruchomościami będzie zdecydowanie gorszy niż 2011. Zjawiskiem, które zdominuje rynek będzie znaczne ograniczenie popytu i ilości zawieranych transakcji. Faktycznie niedostępne są już kredyty z rządowymi dopłatami, podobnie jak te we franku szwajcarskim. O korzystną ofertę kredytu w Euro również jest coraz trudniej, a dodatkowo od stycznia będą obowiązywać nowe, zaostrzone kryteria szacowania zdolności kredytowej.

W rezultacie mieszkania będą nadal tanieć. W 2011 we wszystkich dużych miastach mieszkania potaniały o 3 do 11% (najmniej o niecałe 3% w Białymstoku i Toruniu, najbardziej w Łodzi i Wrocławiu). Przyszłoroczna fala obniżek nie powinna być w ujęciu procentowym wyższa niż ta z 2011. W miastach z poziomem cen około 4 tys. (lub mniej za metr) spadki w 2012 powinny zamknąć się w widełkach od 3 do 5%. W 7 miastach z najwyższymi cenami (Warszawa, Wrocław, Kraków, Trójmiasto, Poznań) obniżki powinny zamknąć się w przedziale 5 do 8%.

2012-01-02

Źródło: Expander / budnet.pl

Komentarze

Tagi

Czytaj też…

Czytaj na forum

- Jak mieć lśniące włosy ? Liczba postów: 139 Grupa: Trudne tema... Jeśli marzy wam się chłodny odcień bez żółtych refleksów, to ciemny popielaty blond farba do włosów może być dobrym wyborem. Trzyma się całkiem długo i wygląda....

- Jak wybrać naprawdę wartościowe nasiona marihuany... Liczba postów: 1 Grupa: Trudne tema... Cześć wszystkim! Mam pytanie odnośnie kupna nasion marihuany – jest tego tyle na rynku, że ciężko ogarnąć, które nasiona faktycznie są warte swojej ceny i przyn...

- Akcesoria drogowe Liczba postów: 25 Grupa: Trudne tema... Just like Trustpilot helps you find reputable supplement brands in Canada, an SMM panel helps businesses and influencers build credibility and visibility online...

- Nowoczesna edukacja Liczba postów: 75 Grupa: Trudne tema... Jeśli o mnie chodzi, to nauka angielskiego w dorosłym wieku to zupełnie inna bajka. Trafiłam na coś, co może się sprawdzić – https://ence.pl/kursy-dla-doroslych...

- Wakacje 2022 Liczba postów: 43 Grupa: Trudne tema... Oprócz plażowania i zwiedzania lubimy w wakacje odkrywać nowe smaki. Na naszej trasie znalazło się Niechorze, a wśród restauracji uwagę przykuła Tawerna pod Wod...

Znajdź projekt

Społeczność budnet.pl ma już 19824 użytkowników

gości: 220

Zobacz wszystkich > Zobacz wszystkie galerie >