Spółki dywidendowe jaki czeka je los?

Inwestorzy indywidualni zazwyczaj uwielbiają spółki dywidendowe. Cieszą się one uznaniem samego Warrena Buffetta. Są uważane za bezpieczniejszą inwestycję, niż „normalne” firmy, gdyż są to duże przedsiębiorstwa o długiej historii i stabilnym biznesie, które w dodatku, co roku (zazwyczaj) dzielą się zyskiem. Okazuje się jednak, że akcje takich spółek wcale nie dają zarobić więcej, niż papiery „normalnych” firm. Poza tym spółkom dywidendowym w najbliższym czasie nie będzie służyć cykl podwyżek stóp procentowych w USA i ryzyko polityczne w Polsce.

Czytaj dalej

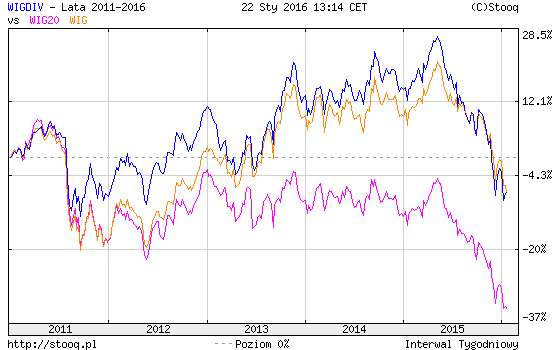

Jeśli chodzi o polski rynek, to indeks spółek dywidendowych – WIGdiv – jest liczony dopiero od 2011 roku. Początki miał imponujące, bo rodząca się stabilna polityka dywidendowa spółek Skarbu Państwa plus odbicie na rynkach po krachu w III kwartale 2011 roku zrobiły swoje. Do początku 2013 roku zachowywał się on znacznie lepiej, niż indeks szerokiego rynku WIG czy indeks największych spółek (WIG20). Od tamtej pory stracił jednak przewagę nad WIG i praktycznie zachowuje się tak, jak szeroki rynek.

Wykres 1. Notowania WIG, WIG20 i WIGdiv

Źródło: Stooq

Również na rynkach Zachodu przewaga indeksów i funduszy opartych na spółkach dywidendowych nad szerokim rynkiem nie jest tak pokaźna, jakby się wydawało. Na przykład fundusz Vanguard High Dividend Yield ETF odwzorowuje praktycznie zachowanie indeksu Dow Jones. Gdy popatrzymy się na historię notowań funduszy opartych na akcjach europejskich, to możemy dojść do wniosku, że spółki dywidendowe ze Starego Kontynentu całymi kwartałami zachowywały się... słabiej od rynku.

Wykres 2. Notowania Dow Jones vs Vanguard High Dividend Yield ETF (VYM)

Źródło: Google Finance

Czytaj również: Jakie trudności w 2016 roku napotka rynek nieruchomości wtórnych

Wykres 3. Notowania SPDR EURO STOXX 50 ETF (FEZ) vs iShares EURO DIVIDEND UCITS ETF (IDVY)

Źródło: Google Finance

W dodatku pojawia się coraz więcej ekspertów, którzy wątpią w świetlaną przyszłość spółek dywidendowych. Na polskim rynku jest to związane z ryzykiem politycznym, jakie pojawiło się po październikowych wyborach parlamentarnych. W 2015 roku spółki dywidendowe kontrolowane przez Skarb Państwa były najsłabiej zachowującymi się spośród należących do WIGdiv (np. KGHM został przeceniony o około 51 proc., a PZU o około 39 proc.).

Nowy rok nie przynosi ze sobą optymizmu, co do przyszłości spółek dywidendowych notowanych na WGPW, skoro zaczął się on od m.in. ścięcia oceny kredytowej Polski i PZU przez agencję S&P. "Po obniżce ratingu Polski, agencja S&P będzie zapewne sukcesywnie obniżała rating i perspektywę ratingu emitentom z Polski" - stwierdzili analitycy Raiffeisen Polbanku pod koniec stycznia. Kursy spółek dywidendowych kontrolowanych przez polski Skarb będą, więc w tym roku pod presją podaży, mimo, że przedstawiciele rządu zapowiedzieli, iż będą one sowicie dzielić się zyskami z akcjonariuszami. Wpływy do budżetu państwa z tytułu dywidend mają sięgnąć 4,52 mld PLN (w 2015 roku wyniosły 4,55 mld PLN).

Spółki dywidendowe notowane na parkietach Zachodu również mogą przestać w tym roku zachowywać się tak dobrze, jak w latach ubiegłych. Analitycy zwracają uwagę, że amerykańska Rezerwa Federalna – podnosząc w grudniu stopy procentowe po raz pierwszy od 9 lat – rozpoczęła cykl podwyższania kosztu pieniądza. - To zmniejszy atrakcyjność sektorów tradycyjnie charakteryzujących się wysoką stopą dywidendy, jak telekomunikacja i branża użyteczności publicznej – uważa Ehiwario Efeyini z towarzystwa inwestycyjnego U.S. Trust.

Do niedawna uważało się powszechnie, że spółki płacące dywidendy są mniej wrażliwe na podwyżki stóp, bo przekazują gotówkę do inwestorów szybciej, niż firmy nie płacące dywidend. Jednak w październiku 2015 roku opublikowany został raport „Equity Duration: A Puzzle on High Dividend Stocks”, którego autorami są Hao Jiang oraz Zheng Sun. Analitycy przebadali okres od roku 1963 do 2014 i stwierdzili, że spółki hojnie dzielące się zyskiem z akcjonariuszami tracą na wartości wraz ze wzrostem stóp procentowych. Tymczasem, gdy stopy procentowe spadały w badanym okresie o średnio 1 pkt. proc., akcje spółek dywidendowych rosły średnio o 1,35 proc., podczas gdy papiery spółek niedywidendowych taniały o 1,12 proc. Działo się tak, pomimo, że spółki dywidendowe miały zazwyczaj wskaźnik Beta zdecydowanie niższy od spółek niedywidendowych (czyli były mniej ryzykowne).

– Wielu inwestorów indywidualnych z USA zacznie uciekać w tym roku od obligacji do akcji. Będą wybierać spółki dywidendowe, gdyż one gwarantują stały dochód. Problem jednak w tym, że akcje niosą ze sobą o wiele więcej rodzajów ryzyka, niż obligacje. Poza tym jest udowodnione naukowo, że zwiększanie udziału spółek dywidendowych w portfelu inwestycyjnym zmniejsza stopień jego dywersyfikacji – twierdzi Larry Swedroe, szef zespołu analitycznego BAM Alliance, na łamach portalu Advisor Perspectives. – W dodatku popyt na akcje dywidendowe ze stron graczy instytucjonalnych w okresie wzrostu stóp procentowych maleje, co zostało udowodnione badaniami rynkowymi – dodaje.

Swedroe zwraca również uwagę, że spółki dywidendowe są w tej chwili firmami przewartościowanymi, a nie gwarantują szybkiego wzrostu zysków w przyszłości. – Są to spółki już teraz popularne. A kupowanie firm popularnych nigdy, na dłuższą metę, nie jest opłacalne. Inwestorzy powinni wkładać do portfeli akcje firm mało znanych, niedowartościowanych, które mają duże szanse na szybką poprawę wyników finansowych – przekonuje analityk BAM Alliance.

Należy również pamiętać o teorii preferencji podatkowych R.H. Litzenbergera i K. Ramaswamy. Naukowcy ci stwierdzili, że ze względów podatkowych wielu inwestorów woli, aby spółka zatrzymywała wypracowane przez siebie zyski. – W większości krajów [w tym w Polsce – przyp. red.] od otrzymanych dywidend trzeba zapłacić podatek. Tymczasem uzyskując gotówkę w wyniku sprzedaży akcji, lub odsprzedaży w ramach operacji buy-back, można jednocześnie pomniejszyć sobie podatek, jeśli cena papieru w momencie sprzedaży jest niższa, niż w momencie jego zakupu [tak jest również w Polsce – przyp. red.] – tłumaczy Swedroe.

Swedroe zwraca uwagę na jeszcze jeden problem związany ze spółkami dywidendowymi. – Nigdy nie ma gwarancji, że one rzeczywiście będą dzielić się zyskami, czy też, że utrzymają stopę dywidendy na podobnym poziomie, co w minionych latach. To są przecież normalne przedsiębiorstwa, narażone na ryzyka biznesowe – przypomina analityk BAM Alliance.

Czytaj również: Wzrost na rynku pierwotnym

Autor:

Portal Skarbiec.biz S.A. największy, niezależny serwis o prawie, finansach i gospodarce.

2016-02-04

Źródło: Skarbiec / budnet.pl

Komentarze

Czytaj też…

Czytaj na forum

- prawnicy - kasta czy ludzie z misją? Liczba postów: 13 Grupa: Trudne tema... Hello, I really liked the slots but the site was problematic to find, and the choice was very large but not always great https://casino.ua/casino/show-game/3-oa. ..

- zabezpieczenie przesyłki Liczba postów: 7 Grupa: Trudne tema... Korzystanie z usług TPkurier.com pozwala na szybkie i wygodne nadanie przesyłek paletowych do innych krajów. Dzięki współpracy z Pocztą Polską można uzyskać lep...

- Łódź, Kraków, Warszawa, Wrocław, Rzeszów biorą udz... Liczba postów: 101 Grupa: Aktualności Digital kindergarten education indeed opens up new learning opportunities for young children while involving parents in the process. However, to make the most o...

- Akcesoria drogowe Liczba postów: 14 Grupa: Trudne tema... Niebezpieczny zakręt wymaga nie tylko odpowiednich znaków drogowych, ale również dodatkowych zabezpieczeń, takich jak bariery ochronne. Znaki ostrzegawcze powin...

- Rzetelna firma budowlana Liczba postów: 32 Grupa: Trudne tema... Jeśli interesuje Was solidna firma budowlana, to https://www.erbud.pl/ naprawdę robi wrażenie. Mają ponad 30 lat doświadczenia i działają na różnych polach – od...

Znajdź projekt

Społeczność budnet.pl ma już 19513 użytkowników

gości: 366

Zobacz wszystkich > Zobacz wszystkie galerie >